Q1净利创历史新高!1600亿HPV疫苗龙头两年股价暴涨33倍,市场渗透率8倍提升空间过分乐观?

Q1净利创历史新高!1600亿HPV疫苗龙头两年股价暴涨33倍,市场渗透率8倍提升空间过分乐观?

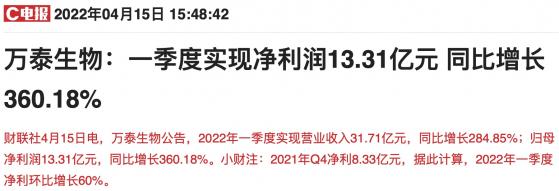

财联社(上海,编辑 俞琪)讯,千亿疫苗概念股万泰生物盘后公告,2022年一季度实现归母净利润13.31亿元,同比增长360.18%。公司二价宫颈癌疫苗、试剂及活性原料收入增加带动净利润增长。

值得注意的是,万泰生物2021年Q4净利为8.33亿元,据此计算,2022年Q1净利环比增长60%,实现同环比双增。同时,破十亿元的单季净利在继去年第四季度之后再创历史新高。

股价来看,万泰生物今日收涨4.47%。拉长时间来看,自2020年上市发行价,公司股价累计最高涨幅达3299%。

公开资料显示,万泰生物营收业务为疫苗板块和体外诊断板块。按产品来分,疫苗和试剂合计占营收比例为86.6%。作为首个获批国产2价HPV疫苗并上市销售的公司,二价HPV疫苗是万泰生物销售收入占比最高的产品。

今年以来,随多地陆续启动二价HPV疫苗的免费接种计划,国内HPV疫苗市场需求正进一步得到释放。

国信证券马千里在3月18日研报中表示,以3针免疫程序、300元/支价格及50%存量渗透率计算,国内HPV存量市场规模达1500亿。中长期来看,国内多个9价管线处于ph3临床,有望于2025年前后陆续上市,国内市场HPV疫苗销量将达到一亿支。

目前来看,国内共有五款HPV疫苗获批上市,除万泰生物的二价HPV馨可宁外,还有GSK的二价HPV疫苗、默沙东的四价和九价HPV疫苗,均由智飞生物独家代理,以及刚获批的沃森生物的二价HPV疫苗沃泽惠。

马千里指出,万泰生物现有2价HPV疫苗年产能3000万支(西林瓶2000万支+预填充1000万支),预计2022年有望批签发1800-2000万支。

同时,在9价HPV疫苗方面,万泰生物产品已推进至ph3临床阶段。并且,待公司九价HPV疫苗二期扩建项目完成后,产能将达到6000万支/年。

不过,消息面上,世界卫生组织(WHO)近日在官网发布消息称,对于预防由人乳头瘤病毒(HPV)引发的宫颈癌,接种一剂HPV疫苗的效果与接种两剂HPV疫苗的效果相当。这对于国内HPV疫苗公司来说,无疑造成一定影响。万泰生物、智飞生物等疫苗个股股价当日盘中集体下挫,截至收盘,万泰生物股价跌幅为9.46%。

华西证券崔文亮在4月15日及2月14日研报中指出,目前国内HPV疫苗接种在适龄女性中的渗透率仅约7%,按照30%/45%/60%渗透率计算,国内HPV疫苗需求2.8/4.5/6.2亿支。由此看出,若只接种一剂HPV疫苗,所需要的疫苗量或至少减少一半。

当日,有投资者亦就此是否会对公司HPV疫苗销售带来影响的提问,万泰生物表示,当前一剂次免疫程序目前仅为WHO推荐意见,尚未被中国监管机构所接受。故按目前国家药监政策,一定时期内对公司的经营业绩没有重大影响。

截至今日,6个月以内共有12家机构对万泰生物的2022年度业绩作出预测,预估净利润均值为35.77亿元,同比增长76.95%。

根据盈利预测与估值测算,分析师崔文亮预估万泰生物2022年归母净利润为40.6亿元,同比增速达100.9%,不过2023年利润增速骤降至48.0%。

Q1净利创历史新高!1600亿HPV疫苗龙头两年股价暴涨33倍,市场渗透率8倍提升空间过分乐观? 1