3/3  2/3

2/3

千亿医美赛道吸引了众多玩家,近几年,伊美尔、艺星医美、美丽田园、瑞丽医美(02135.HK)等医美企业均曾尝试港股上市。

但不少企业因各种原因,始终未能敲开港交所大门,美丽田园医疗健康产业有限公司(以下简称“美丽田园”)就是其中一家企业。

美丽田园主营面向C端消费者提供身体、皮肤护理及抗衰医学服务,旗下拥有美丽田园、贝黎诗、秀可儿及研源四大门店品牌。

踩上医美赛道的风口之上,美丽田园也希望能上市助力其掘金。

在今年4月,美丽田园在港交所递交了招股说明书,后来显示失效。于近日,美丽田园在港交所重新递交了招股书。

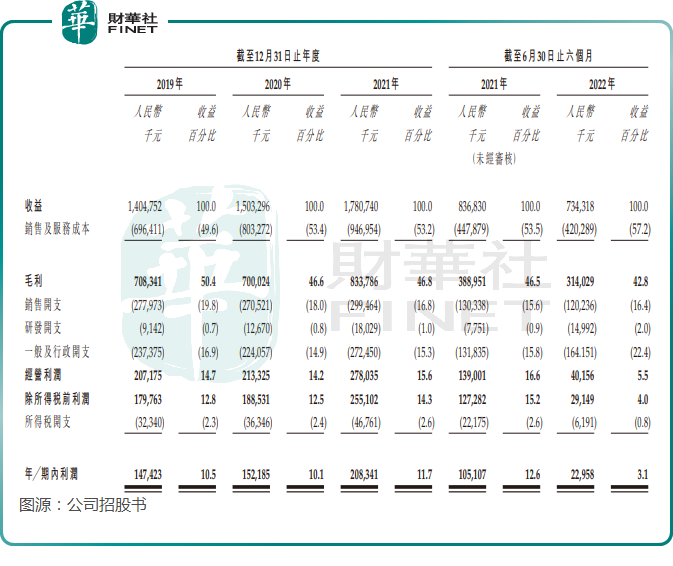

不过,从更新的财务报表看,美丽田园最新业绩欠佳,今年上半年营收和净利润双双下滑。报告期内,公司营收同比下降12.25%至7.34亿元(单位人民币,下同),期内利润同比骤降78.16%至2295.8万元。

好赛道也有坑洼

相较于手术整形,轻医美风险小且恢复期短,一般不影响正常生活。集众多优点于一身的轻医美,自然得到了众多消费者拥趸。

新氧数据颜究院数据显示,非手术类医美市场快速发展,用户占比持续提高,已从2019年的72.6%升至2021年的83.1%。

不难看出,这是一个蛋糕巨大的市场,美丽田园这些年来也吃到了市场的红利。

2019年以来,美丽田园直营的传统美容门店及医疗美容门店数量稳步上升,今年上半年门店总数达到了177家,较2019年末增长了23家。此外,截至2022年6月30日,公司还有175家加盟经营的额外门店。

随着门店数量的扩张以及医美市场需求的持续旺盛,2020年及2021年的疫情对美丽田园传统美容及医美业务运营并未造成太大影响,其活跃会员及每名活跃会员平均消费金额整体保持增长;不过亚健康评估及干预服务每名活跃会员平均消费金额于2021年下滑明显。

美丽田园还存在其他隐忧。

报告期内,美丽田园的毛利率呈下滑趋势,2019年-2021年及2022年上半年毛利率分别为50.4%、46.6%、46.8%及42.8%。毛利率下降主要是受疫情冲击,以及激烈的市场竞争下公司走优惠路线所导致。

另一方面,国内医美赛道面临着门槛低、服务质量参差不齐等现象,从而影响到不少企业的口碑。美丽田园也同样面临服务质量带来的负面影响。

过去以来,美丽田园对客户进行了多次赔偿及退款。2019年-2021年及2022年上半年,公司向客户作出退款及赔偿总额分别为1010万元、1930万元、2190万元及820万元,占同期总收入的0.7%、1.3%、1.2%及1.1%,3年半累计赔付了5950万元。

而在2019年,由于手术前未有告知一客户眼睑整形手术特定风险,且该客户接受公司门店手术后出现视力损害的情况,法院判决公司的直营店赔偿了客户损失10.9万元。

商誉问题需警惕

为扩大业务布局以及门店布局,美丽田园在2021年收购了贝黎诗部分股权,后者成为其非全资附属公司。

然而,疫情的冲击下,贝黎诗经营业绩并不理想,2020年及2022年上半年营收出现了较大幅度下滑,同时毛利率亦大幅下滑,2022年上半年仅为16.9%,而2019年毛利率达42.7%。

贝黎诗业务较为惨淡的经营数据,导致美丽田园产生了金额不低的商誉,截至2022年6月30日,公司商誉达1.92亿元。

在报告期内,美丽田园并未进行商誉减值,其表示:按估计使用价值计算的现金产生单位可收回金额高于其账面值。

但在招股书风险项中,美丽田园表示:“商誉每年进行减值测试,或倘事件或情况变动显示商誉可能出现减值,则更为频繁地进行减值测试。此外,我们于评估商誉之价值时作出若干假设,包括有关减值测试的假设。该等假设存在内在不确定性。倘假设出现任何变动,我们可能需要重新评估我们的商誉,或会因而导致减值亏损。商誉的重大减值亏损可能会对我们的财务状况及经营业绩造成重大不利影响。”

今年上半年,很多医美上市公司出现亏损,让市场尤为担心其商誉爆雷风险,因为不少企业此前大手笔收并购后产生了不少的商誉值。毕竟,“商誉减值”已成为很多上市公司年报业绩爆雷较为集中的领域之一,高额商誉可能加剧上市公司业绩的大幅波动,甚至引发巨额亏损。

在监管日趋严谨以及疫情反复袭扰的背景下,美丽田园若经营业绩出现较大不利变动,其商誉值得我们警惕。

【IPO前哨】医美赛道一半蜜糖一半伤,美丽田园二战港交所