海外库存触及15年低点致“外强内弱” 铅业后市难言乐观丨年终盘点

海外库存触及15年低点致“外强内弱” 铅业后市难言乐观丨年终盘点

财联社12月31日讯(记者 张良德 实习记者 梁祥才)2022年,国内铅价先抑后扬整体呈现“凹”字走势。四季度后,铅期现价格均一路阶梯式震荡上行,临近岁末一度触及16000元/吨大关,创下年内高点。

财联社记者从多位业内人士处获悉,受全球经济增速放缓以及国内疫情影响,铅行业上半年整体呈现供需双弱局面。但海外LME铅库存处于近15年低位附近,导致铅价呈现“外强内弱”走势,下半年迎来铅蓄电池传统消费旺季,加之出口持续走量,叠加年末备货补库等因素影响,近期国内铅价回升明显。对于后市,业内人士普遍认为铅价短期上涨动力不足,对长期走势的观点则出现分歧。

海外库存触及近15年低位,铅价先抑后扬

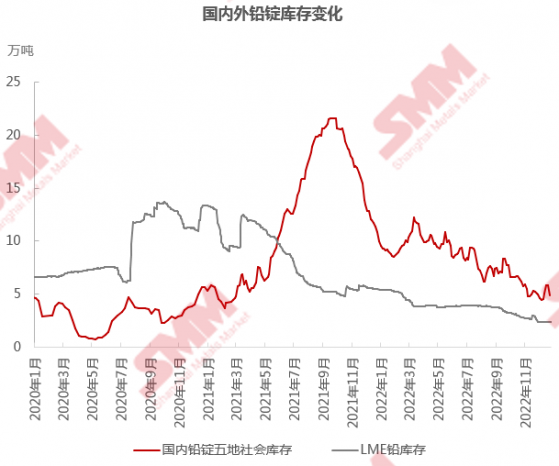

今年在全球经济增速放缓的大背景下,国内及海外金属铅市场呈现供需双弱的局面,国内外铅库存整体上均不断下探,铅价随之呈现先抑后扬走势。

数据来源:SMM

“2022年海外供应短缺,近期LME铅库存处于近15年低位附近,国内上半年受疫情等因素影响需求不振,相对外强内弱的格局给了出口机会,下半年迎来铅蓄电池传统消费旺季,持续的出口助推铅价不断回升。”在12月28日举办的“SMM铅产业高峰论坛”上,上海有色高级分析师夏闻鸣分析称,三季度限电、疫情都对铅市场造成影响,年底疫情防控优化令市场对未来消费增添了向好预期。

数据来源:LEM、SMM

2022年上半年沪铅期价围绕在15500元/吨上下震荡,有机构分析称,下半年开始在美联储激进加息预期、海外能源紧缺、全球经济增速放缓的大背景下,铅价承压一路下探至14300元/吨低点附近。随着国内下半年供应端受到限电、疫情等诸多因素干扰,库存不断减少。而临近年末,在国内外宏观预期回暖以及近月海外挤仓预期的带动下,沪铅一度突破16000元/吨压力位后高位震荡。

外盘方面,相对于沪铅,伦铅波动更为剧烈,整体呈现冲高回落后宽幅震荡走势。财联社记者从业内人士处了解到,四季度以来,在海外炼厂减产库存不足、伦铅明年纳入彭博价格指数以及美联储加息放缓预期支撑下,期价震荡重心略微上移。

铅价破万六大关,短期上涨动力不足

临近岁末,铅价持续震荡上行一度触及16000元/吨大关,创下年内高点。财联社记者以投资者身份致电多家相关上市公司获悉,目前各家企业产能基本拉满,对后市行情多表示乐观。

豫光金铅(600531.SH)公司人士称:“目前一直满负荷生产,铅矿料市场上相对比较紧张,但我们一般会保证有2-3周左右铅料库存,能保证正常生产需求。”有业内知情人士也佐证了公司的说法,对方告诉财联社记者:“豫光金铅日产铅锭1300吨左右,成品铅锭库存处于较低水平,现货铅锭价格销售小幅贴水出厂自提。”

“产能释放目前很好,达到百分之八九十左右,基本上满产。”西部矿业(601168.SH)公司人士向财联社记者表示。此外,西藏珠峰(600338.SH)公司人士称,“铅矿料供应还可以,下游铅订单满产满销。”

企业端普遍反馈,当前市场需求旺盛。但业内人士普遍对后市走势预期较为谨慎。多位分析人士对财联社记者表示,短期内铅价上涨动力不足,或难以支撑其高位运行。

上海钢联铅锌事业部铅分析师陈标标向财联社记者表示:“近期上涨原因主要为,下游铅酸蓄电池企业春节前提前采购原料铅锭补库,社会库存持续减少;铅锭出口持续,天津地区交割库库存减少明显;虽然再生铅利润增加,但受环保问题和疫情影响,再生铅提产受限。”他认为铅价短期上涨空间受限,主要因为铅酸蓄电池企业元旦后陆续放假,原料铅锭采购减少社会库存会随之增加,元旦后整体市场或处于供需两弱局面。

“近期的上涨更多是资金面进场在交易出口预期,就整体产业链来看,基本面矛盾并不突出。由于国内出口持续走量,铅锭流出导致社会库存去化明显。” 东吴期货分析人士在接受财联社记者采访时表示。

该分析人士进一步表示道,若上述现状持续,沪铅或仍将维持高位震荡。但从基本面角度看,目前铅市场处于供需两弱状态,疫情同时抑制了上下游开工,另外也接近年底假期,成交活跃度将逐步下滑,因此较高的铅价与基本面有所背离,待资金离场后,铅价或回归基本面逻辑。

事实上,目前铅价已连续两日出现回落。沪铅主力近期6连阳强势上攻,于12月28日盘中一度触及16205元/吨后开始回落,截至12月30日收盘价跌至15925元/吨。现货端,卓创资讯数据显示,1#电解铅价于12月28日自15850-16000元/吨高位滑落,截至12月30日下跌至15650-15800元/吨。

“近期,市场铅锭存在出口预期下带动内盘跟涨。但随着内盘价格上涨,下游企业畏高慎采,现货贴水几乎已近full-carry状态(备注:指当现货与近月期货或者期货的近远月价差达到能够覆盖持有成本的市场状态),另外再生铅利润近期持续上行,带动增加部分供应预期,因此在16000元/吨以上存在较大上行压力。”中信建投期货研究发展部有色金属&海外宏观高级研究员罗亮向财联社记者表示,从过去两年铅价的运行规律来看,在万六以上铅价皆面临较大的抛压,但是由于目前低库存的矛盾难以缓解,所以预计价格会相对抗跌,近期行情更大概率会走出高位横盘整理态势。

再生铅持续扩能增产,铅价长期走势不明

对于铅价长期走势,业内观点不尽相同。但在再生铅板块上意见基本一致,认为明年再生铅将持续扩能增产,对铅价上涨形成制约。

据悉,铅是有色金属中回收率最高的品种之一,全球再生铅占铅产量超6成,国内再生铅占铅产量超4成。超8成铅用于铅蓄电池,铅蓄电池易回收,且回收铅蓄电池生产再生铅的成本低于原生铅。

夏闻鸣称,铅的供应端更多的聚焦点在再生铅板块,今年再生铅总产能达到800万吨以上,明年大概有200万吨新扩建产能。预计2023年全球铅市场供应短缺的情况相比今年将有所收窄。海外消费方面,在疫情、供应链、能源紧缺等因素叠加下,预计欧洲铅消费将同步走弱。

2018-2023E再生铅产量趋势表(数据来源:SMM)

2018-2023E全球精铅供应平衡表(数据来源:SMM)

对于2023年国内铅价走势预期,上述人士进一步表示,或将呈现前低后高的趋势,明年一、二季度疫情放开后因恰逢铅蓄电池消费淡季,铅价可能走势较为低迷,而待到三、四季度铅蓄电池消费旺季,铅价或有明显上涨。

罗亮也认为,长期来看,铅价依然面临下行压力,主要原因还是由于铅的再生比例不断提高,并且未来再生铅产能提升,供应增量显著;而需求端,铅蓄电池正逐渐被锂电池替代,需求面临萎缩压力。所以总体供需维持宽松,价格易跌难涨。

东吴期货分析人士向财联社记者表示,长期来看国内无论是原生铅还是再生铅板块明年都有一定的增产预期,而下游铅蓄电池消费增长缺乏亮点。需求方面,海外衰退预期抬头,消费增速乏力,但国内需求仍有部分增量,尤其是汽车和基站储能板块。总体上,供应端的增速将大于需求端,基本面将逐步走弱。

但也有业内分析表示较为乐观,国金证券在本月关于储能的研报中表示,2021年我国铅蓄电池产量2.3亿千伏安时,预计后续产量跟随需求端维持约2%的复合增速,在2025年有望增长至2.5亿千伏安时。

浙商证券指出,铅蓄电池仍占据电动两轮车动力电池主导地位;且由于安全性和低温性能,铅蓄电池被广泛应用于汽车的起动启停领域。预计2023年国内电动两轮车铅蓄电池市场空间将达到688亿元,起动启停电池市场空间达到464亿元,合计市场将高达1153亿元。

陈标标也认为,长期来看,消费端2023年仍有增量,废铅酸电池供应制约再生铅产量,铅价重心或将抬升。

(编辑 刘琰)

海外库存触及15年低点致“外强内弱” 铅业后市难言乐观丨年终盘点