EIA原油库存基本符合预期但成品油库存骤增,美油短线自日高回落0.5美元

EIA原油库存基本符合预期但成品油库存骤增,美油短线自日高回落0.5美元

周三(1月5日)纽约时段盘中,北京时间23:30,美国EIA公布的数据显示,截至12月31日当周美国除却战略储备的商业原油库存降幅基本符合预期,但精炼油库存和汽油库存意外大幅度增加,EIA数据公布后美国原油价格短线自日高回落0.5美元。

EIA原油库存降幅不及预期,但成品油库存大增

具体数据显示,美国截至12月31日当周EIA原油库存变动实际公布减少214.4万桶,预期减少365万桶,前值减少357.6万桶。

此外,美国截至12月31日当周EIA汽油库存实际公布增加1012.8万桶,预期增加175万桶,前值减少145.9万桶;美国截至12月31日当周EIA精炼油库存实际公布增加441.8万桶,预期减少100万桶,前值减少172.6万桶。

EIA报告显示,上周美国战略石油储备库存减少130万桶至5.93亿桶,降幅0.2%。

EIA报告显示,美国战略石油储备(SPR)库存上周跌至2002年11月以来的最低水平。美国海湾沿岸原油库存上周跌至2020年1月以来的最低水平。美国海湾沿岸原油上周进口量降至纪录新低。

EIA报告显示,美国汽油库存增加1000万桶,为2020年4月以来最大增幅。美国至12月31日当周除却战略储备的商业原油库存为2021年9月17日当周以来最低。美国至12月31日当周除却战略储备的商业原油进口量为2021年10月15日当周以来最低。

财经网站Forexlive评美国EIA数据指出,汽油库存增幅巨大,甚至比昨天API数据中的还要多。鉴于奥密克戎毒株导致汽油需求疲软,对目前的原油价格持怀疑态度。本周和下周大宗商品指数再平衡可能导致石油期货出现抛售。

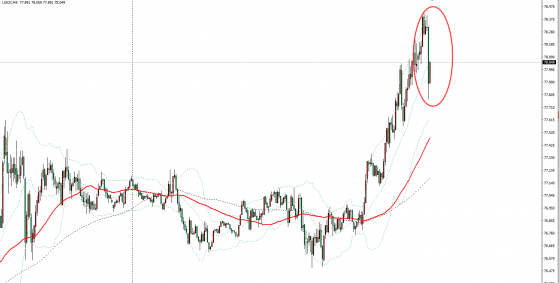

美国原油价格5分钟图显示

OPEC+批准2月份继续小幅增产,因原油供应可能趋紧

随着全球石油市场前景改善,加之需求经受住了新一波疫情的冲击,OPEC+同意恢复更多产能。根据声明,OPEC+在周二会议上批准2月增产40万桶/日。在分析师预测本季度的供应过剩程度将低于前预期后,OPEC+决定维持既有的逐步增产计划。

全球燃油消费继续从2020年暴跌中回升。主要亚洲消费国的交通运输和工厂活动增加,以及美国石油库存下降令伦敦市场原油价格逼近80美元/桶。

俄罗斯副总理亚历山大·诺瓦克表示,监测和分析显示,尽管新冠感染病例很高,但住院率相当低,并没有抑制需求。

OPEC+已经恢复了疫情初期停止的大约三分之二产能。他们计划以一种既能满足燃料需求复苏又可以避免油价大跌的速度恢复剩余产能。

鉴于安哥拉和尼日利亚等一些成员国近期难以实现产量目标,OPEC+能否真正完成月度增产额度仍存在疑问。

Energy Aspects Ltd.首席石油分析师兼联合创始人Amrita Sen表示,1月份每天增加的OPEC+原油可能只有13万桶,2月将为25万桶。

Sen在OPEC+会议召开前表示,就算计划增产数字是40万桶,实际能流到市场上的预期也只有这个数字的一半,甚至更低”

虽然OPEC+仍然预计本月石油供应会过剩,但程度似乎比先前预期的要小。布伦特原油近月合约相对于远月合约的溢价上升表明市场依然供应吃紧。

OPEC+联合技术委员会周一表示,今年前三个月,全球原油过剩量将为140万桶/日,低于上次预估的190万桶。

一位与会代表称,OPEC+并不担心在供应过剩的时候增加产量,因为石油库存目前处于低水平。 根据联合技术委员会数据,截至11月,发达国家2015年至2019年的库存比平均低8,500万桶。

在周一举行的另一场非常简短的网络会议上,OPEC部长任命科威特资深石油高管Haitham Al-Ghais出任其下任秘书长,待现任秘书长Mohammad Barkindo任期届满后,于8月履任新职。

对于OPEC+来说,下个月继续增产并非没有风险。上周美国航空旅行遭遇重大中断,上周五超过1,300个航班取消,周六1,000个航班取消,随着疫情蔓延,航空公司面临人手不足问题。

尽管OPEC分析师预计第一季度供应收紧,但OPEC+多次表示,如有必要,可能暂停增产甚至改为减产。

OPEC+将于2月2日举行下次会议。

OPEC下调一季度全球石油供应过剩预测

就在OPEC+讨论是否再次增产的前一天,石油输出国组织(OPEC)下调对本季度全球石油市场过剩供应的预测。

据OPEC及其盟友周一审阅的一份内部研究报告,目前该组织预测2022年第一季度会有每日140万桶的过剩供应,比一个月前的预测少25%左右。预估调整的主要原因是竞争对手供应前景减弱。

由于需求前景更加强劲,2022年整体展望也略有增强,OPEC预测全年将有平均每日140万桶过剩供应,低于上月预测的170万桶。该报告由OPEC内部研究部门汇总,并由联合技术委员会代表部长予以评估。

OPEC重申,随着“全世界更有能力应对新冠疫情及其带来的挑战,”预计omicron变异毒株带来的影响会是“温和而短暂的”。

该报告还显示,2022年晚些时候供应过剩状况可能会变得更加严重。OPEC+此前多次表示,如有必要,可选择暂停甚至逆转增产计划。

奥密克戎变异病毒迅速传播,不利于油价

奥密克戎在短短一个月内,已经几乎完全取代德尔塔成为美国主要变种病毒。传染性极强是目前肆虐全球的新冠变种病毒奥密克戎的特点,可是对于美国来说,奥密克戎的传播力或许太惊人了。

周二,美国疾病控制和预防中心(CDC)表示,截至1月1日,奥密克戎在全美新增病例中占比已达95.4%,而曾经占据主导地位的德尔塔占比则降至4.6%。

传染性极强的奥密克戎于去年12月初在美国一经发现后,迅速在全美蔓延,短短一个月内就取代了德尔塔成为美国的主要变种病毒。要知道,去年12月初的德尔塔占比高达99%,而新发现的变种病毒奥密克戎占比才1%。

根据约翰霍普金斯大学的最新统计数据,美国周一报告了超100万新增病例,刷新了4天前日增59万的单日纪录,且7日平均新增病例数超过48万,几乎是前一周的两倍。

奥密克戎这恐怖的传播力把美国人给惊到了。CDC周二表示,奥密克戎变种病毒导致美国新冠确诊病例数量激增,将会给美国的医疗体系甚至美国人的日常生活带来不小的压力和困扰。

此前南非科学家团队的研究表明,奥密克戎激增的主要原因是它能够部分逃避疫苗产生的免疫力,并导致大量突破性感染。

即便如此,拜登仍在紧急呼吁美国人打疫苗,尤其是加强针。他周二表示,完全接种疫苗的人,尤其是接种过加强针的人,虽仍有感染奥密克戎的风险,但能少受严重疾病的侵害,即有可能成为无症状感染者。

英国卫生安全局上周发表的一项研究发现称,辉瑞和Moderna的两剂疫苗在5个月内预防奥密克戎引起的症状性感染的有效性仅为10%左右。然而该研究也表明,两剂疫苗仍然可以提供对严重疾病的良好保护。

另外,英国卫生安全局的研究显示,加强针在预防奥密克戎症状性感染方面的有效性高达75%。

美联储加速收紧的预期升温,不利于油价

本周二1月4日,美联储内部鸽派阵营的旗帜性人物卡什卡利,成为了年内率先在公开场合发表立场观点的美联储官员。而接下来,包括美联储12月会议纪要、美国非农就业数据、美联储主席鲍威尔和候任副主席布雷纳德的提名听证会、以及美国拜登政府对空缺的三个美联储理事人选的提名,都可能成为未来一周时间内市场的焦点所在。

美国明尼阿波利斯联储主席卡什卡利(Neel Kashkari)周二表示,他预计美联储今年将需升息两次,以应对持续高企的通胀。这番最新表态,可谓一改他长期以来坚持利率需要维持在近零水准直到至少2024年的立场。

在美联储内部,卡什卡利向来是最鸽派的几位决策者之一,尤其是在圣路易斯联储主席布拉德去年转鹰之后,卡什卡利几乎便成为了美联储内部的“鸽王”。而不少业内人士指出,此番卡什卡利的突然转变无疑突显出——美联储官员们已普遍认为有必要在今年采取行动,遏制通胀率的上升。在截至11月的12个月里,美国CPI升幅已达到近40年来的最高水平。

美联储上月加快了缩减购债的步伐,并暗示将在2022年加息三次。在美联储公布的利率点阵图中,所有与会的18位官员均预计美联储明年将加息。其中,只有一位预计明年加息1次,5位预计明年加息2次,10位预计明年加息3次,2位预计明年加息4次。卡什卡利最新的表态已证实,他是支持明年加息2次的五名官员之一。

此前在去年9月份,有报道称,美联储或将于11月开始减少债券购买(Taper),随后在美联储果然便在12月FOMC会议上官宣减债计划,一时间引得市场震动。

虽然美联储主席鲍威尔强调不会在taper之前就开启加息,而在利率水平正常化之前不会缩表。但是部分官员已经在推动更为“釜底抽薪”的缩表行动,并且希望可以“更早更快”地进行。

圣路易斯联储主席James Bullard在11月就曾主张,美联储应在停止购债后或“不久之后”缩减资产负债表。

美联储理事Christopher Waller强调,并不需要积极地提高利率,更快地缩减资产组合是一种收紧政策的方法。

堪萨斯城联储主席Esther George也在近期演讲中暗示债券收益率趋平为开启缩表打下基础,此后在论文中强烈支持美联储在加息之前就进行缩表。

目前两年期和十年期美债利率趋平,和2017年四季度启动上一轮缩表时相似目前两年期和十年期美债利率趋平,和2017年四季度启动上一轮缩表时相似

而现在除了美联储官员之外,高盛、瑞银等机构均纷纷开始预测接下来的缩表进程。高盛将此前估算的缩表时间从2023年上半年提前到今年四季度。而瑞银估算的时间则更要靠前,认为在3月结束购债之后美联储将较快转向缩表,并且在5月-6月将作出做出决定。

此外瑞银在最新报告中提及,美联储已经在制定一份名叫“资产负债表管理原则和计划”的新文件,旨在为资产负债表提供指导路线图,该文件有可能将在1月或3月的FOMC会议上公布。

瑞银透露,美联储缩表行动或将以三年为目标,自今年年初或年中启动,以资产负债表规模降至三万亿美元以下为结束点,到2025后半年约占据当年GDP的25%。

美联储或将采取循序渐进的节奏进行,起初每季度将缩减100亿美元国债及50亿美元抵押贷款支持债券(MBS),到2023年一季度缩减规模将分别提升至200亿美元和100亿美元。缩减规模或将每隔一个季度上调一次,目标是达到每季度缩减400亿美元国债和200亿美元MBS。

伊朗提高石油产量给油价带来下行压力

伊朗国家石油公司能在伊朗石油部一声命令后迅速提高产量,并在6个月内达到正常产能的80%,在12个月达到100%。

鉴于亚洲国家的原油消耗量持续处于高位,以及伊朗在今年与美国达成新的《联合全面行动计划》(JCPOA)的可能性,上周伊朗宣布到2023年年中,将让南阿扎德甘(South Azadegan)超级油田的石油产量从目前的14万桶/日提高到至少32万桶/日。

全球能源市场情报公司Kpler的一位高级商品分析师表示,伊朗国家石油公司能在伊朗石油部一声命令后迅速提高产量,并在6个月内达到正常产能的80%,在12个月达到100%。Kple称:在解除制裁后的6-9个月内,伊朗的原油产量可能以170万桶/日的速度增长,其中包括20万桶凝析油和液化石油气/乙烷,这将有可能直接让油价下跌5%-10%。

伊朗国家石油公司总经理Mohsen Khojastehmehr表示,如果南阿扎德干油田、北阿扎德干(North Azadegan)油田和西卡龙(West Karoun)地区其他的主要油田产油量能够增加,将有望使西卡龙油田群地区在未来的一两年内实现100万桶/日的长期产量目标。

为能够在制裁取消之后迅速恢复原油产量,南阿扎德甘油田的开发对于伊朗而言至关重要。随着南阿扎德甘油田第11期阶段的开发工作完成,牵头开发的法国公司TotalEnergies完全撤出伊朗,这让伊朗的石油增产陷入僵局。

另外,伊朗的南阿扎德甘油田和北阿扎德干油田与相邻伊拉克的Majnoon油田处在同一个油藏地区之上,这使得伊朗需要更快地开发油田,以避免伊拉克获得更多原油或破坏伊朗地理上的有利位置。

目前,西卡龙油田群中还有大量的原油未开采。据估计,这片包括了南阿扎德甘、北阿扎德甘,South Yaran和Yadavaran的油田区至少还有670亿桶石油的储量,但整个西卡隆油田的平均产能利用率仅为5-6%。据知情人士透露:产能利用率每提高1%,可采储量就会增加6.7亿桶,以50美元/桶的价格计算,就会增加约340亿美元的收入。

他补充道,如果有合适的开发商,整个油田区的20年期合同收益将至少提高25%,这会给伊朗新增8380亿美元的收入。

尤其在未来原油需求变化不确定的情况下,南阿扎德干油田以及西卡龙油田群内其他油田的额外投入都将对世界油价产生重大影响。

据伊朗国家石油公司称,截止2021年第四季度初,伊朗原油产能为390万至400万桶/日,当前产量约为240万桶/日,其中170万至180万桶/日用于国内炼油厂。凝析油、天然气凝析液的消耗量接近100万桶/日,液化石油气和乙烷也在不断生产。South Pars天然气田生产的凝析油和天然气凝析液产量约为300万桶。 EIA原油库存基本符合预期但成品油库存骤增,美油短线自日高回落0.5美元