美股新股前瞻|推着轮椅奔向纳斯达克,老龄化市场会成为中进医疗(ZJYL.US)未来的“金山”?

美股新股前瞻|推着轮椅奔向纳斯达克,老龄化市场会成为中进医疗(ZJYL.US)未来的“金山”?

根据联合国2015年发布的《世界人口展望》报告,2015年至2030年期间,全球60岁及以上人口将从9.01亿增至14亿,增幅达56%。到2050年,全球老龄人口预计较2015年翻倍,达到近21亿。2015年,全球有1/8的人口超过60岁,到2030年,这一比例将达到1/6,到21世纪中叶,这一比例将达到1/5。人口老龄化已成为全球各国都要面临的重大问题。

不过,人口老龄化并不一定只是社会负债,对于日益兴起的养老产业而言,这同样代表了一种“社会资产”。而这也正是中进医疗进军纳斯达克讲的主要故事。近日,国内医疗器材制造商中进医疗向美国证券交易委员会(SEC)递交更新后的招股书,计划于纳斯达克上市,股票代码“ZJYL”。

据智通财经APP了解,中进医疗成立于2006年,主要为残疾人、老年人和伤病康复者设计制造轮椅和生活辅助产品,其中包括助行类、呼吸类医疗器材、智能纳米洗浴设备以及老年人、病人专用的乐浴系列产品、老年人及特殊人群的健身器材。

虽然公司产品多样,但其业务主要还是集中在轮椅上。招股书显示,截至2021年9月30日和2020年9月30日的财政年度,轮椅和轮椅部件的销售额分别占公司收入的约99.7%和98.9%。

靠轮椅起家必然有其内在逻辑。根据世界银行最新公布的数据,全球65岁及以上人口已从2016年的约6.25亿增加到2019年的约6.98亿,复合年增长率为3.7%。从长期需求来看,随着未来几年老年人口将继续增加,或将导致对医疗辅助设备(例如轮椅)的稳定需求。

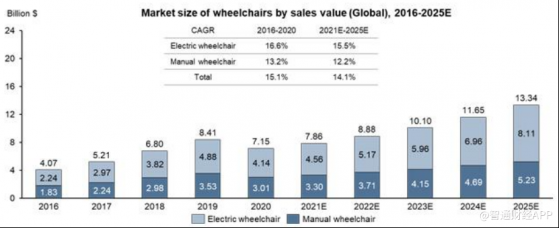

全球整体市场发展方面,2016年至2020年,轮椅总销售额从约40.7亿美元上升至约71.5亿美元,复合年增长率为16.6%。在全球下游终端用户强劲需求的推动下,到2025年底,轮椅的总销售额预计将达到约133.4亿美元,2021年至2025年的复合年增长率为14.1%。

从销售市场角度来看,公司的产品大部分销售给日本和中国的经销商,少部分销往美国、加拿大、澳大利亚、韩国、以色列、新加坡等国家。

在日本市场方面,根据日本统计局的资料,日本65岁或以上人口已由2015年的约3366万人增至2019年的约3580万人,复合年增长率为1.6%。日本日益老龄化的人口也推动了日本对轮椅的需求。数据显示,日本轮椅的总销售额从2016年的约2亿美元增长到2020年的约3.1亿美元,复合年增长率为12.2%。

而在中国市场,随着近年来国民可支配收入的不断增长,以及国家对医疗支出的持续投资,在过去的五年里,市场对于医疗辅助器具的需求出现了显著增长。

根据中国国家统计局的数据,国内人均医疗保健支出已从2016年的约185.8美元增长到2020年的约262.1美元,复合年增长率为9.0%。整体市场需求的增长极大的推动了国内轮椅销售市场的扩容,相关市场规模也从2016年至2020年从约12.1亿美元增加至约22.0亿美元,复合年增长率达到16.1%。

得益于轮椅市场规模的增长,中进医疗的收入及利润水平也在稳步提高。招股书显示,2021财年,中进医疗总收入为2076.4万美元,上财年同期为1619.4万美元,同比增长28.2%;毛利方面,2021财年公司毛利为636.1万美元,较上年同期增长15.7%;净利润方面,2021财年公司净利润达到263.2万美元,同比增长19.3%。

值得一提的是,从市场竞争的角度来看,2020年国际轮椅制造商超过1500家,因此全球轮椅市场是典型的“蚂蚁市场”。对于中进医疗而言,2020年日本有30多家轮椅制造商,其大多专注于高端手动轮椅和电动轮椅的制造。而中国市场则更分散且竞争激烈,2020年国内有超过100家轮椅制造商,其中超过一半的市场参与者能够制造电动轮椅。

面对竞争如此激烈的市场环境,中进医疗仍能在报告期内保持稳定的收入及利润增长,足以证明公司拥有稳定的业务发展能力,但同时投资者也不难看到,该公司缺乏进一步拓展市场的能力。

从费用端来看,2021财年,公司的销售费用为48.9万美元,占总收入比重为2.4%,去年同期为38.5万美元,收入占比同样为2.4%。中进医疗的销售费用主要包括支付销售人员的工资和福利费用、提高品牌知名度的广告费用、运输和送货费用、出口和清关费用、商务旅行、餐饮以及其他相关的促销和营销活动花费。可以看到,2020财年到2021财年,中进医疗的销售费用占总收入比重大致持平。

之所以公司市场拓展动力较弱,原因在于其单一大客户依赖程度较高。中进医疗招股书的风险因素中提到,公司收入的很大一部分集中在一个大客户身上,且公司与这个关键客户没有长期协议,仅依赖于公司与客户间的长期关系。这家客户公司是一家日本公司Nissin。2021财年和2020财年,Nissin及其全资子公司合计分别占中进医疗总销售额的约83.2%和76.4%。

除了单一的客户外,招股书还提到,中进医疗从有限的供应商处采购原材料。如果失去一名或多名供应商,运营可能会中断。2021财年内,没有供应商的供应量占公司总采购量的10%以上。

2021财年,公司研发费用为156.7万美元,占当期总收入比重为7.5%,同比增长24.2%。其研发费用则主要包括支付给参与研发活动的员工的薪金、福利和保险费用、用于开发和测试新轮椅产品的材料和用品、折旧和其他杂项费用。可见,中进医疗的研发投入同样中规中矩,公司产品的技术壁垒有待提高。

而技术投入较低带来的另一问题是,公司或在将来无法承担市场产品普遍下降的影响。据智通财经APP了解,轮椅和生活辅助器市场发展迅速,相关技术趋势不断发展。这导致新产品和服务的频繁推出、产品设计周期相对较短和价格竞争激烈。

但由于轮椅和生活辅助设备市场普遍反应缓慢,公司新产品可能需要较长时间才能获得市场认可。此外,随着产品生命周期的成熟,平均售价通常会下降。将来,公司可能无法通过增加销量和控制产品成本来抵消平均销售价格下降的影响。因此缺乏技术壁垒,面临的收入及成本压力或将是中进医疗未来估值增长的主要障碍。

美股新股前瞻|推着轮椅奔向纳斯达克,老龄化市场会成为中进医疗(ZJYL.US)未来的“金山”?