李宁(02331)财报:国货自强,方能赚钱

李宁(02331)财报:国货自强,方能赚钱

继特步之后,李宁(02331)也发布了2021年财报,业绩表现都不错,但李宁的业绩更胜一筹。

智通财经APP了解到,李宁近日发布2021年年报,实现收入225.72亿元,同比增长56.13%,重回双位数增长通道,股东净利润40.11亿元,同比增长136.14%,毛利率及净利率为53%及17.77%,分别同比提升3.9个及6.02个百分点。此外,该公司拟派末期股息每股约0.46元,同比增长136.3%。

李宁是港股市场上,收入规模仅此于安踏的国内运动服饰品牌,往年业务经营强劲,承受住了两年来的疫情冲击,门店网络及业绩稳步扩张,成长及盈利水平均创新高,然而今年以来受投资环境变差及杀高位股影响,该公司估值回撤了近30%。不过大幅度回撤后,该公司是否迎来投资机会呢?

“聚焦”战略,各项业务高增长

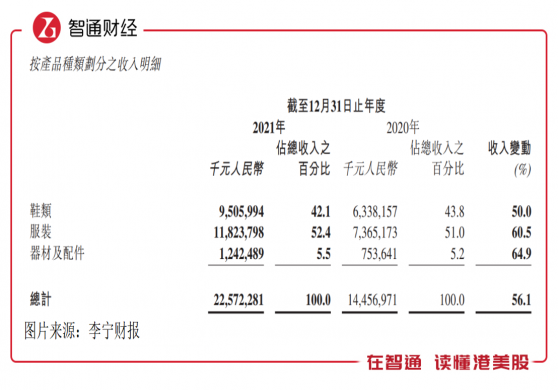

2021年,李宁各项业务均实现了高增长,鞋类、服装和器材及配件收入分别增长49.98%、60.54%及68.9%,收入贡献分别为42.1%、52.4%及5.5%。运营数据亮眼,期间整体零售流水(包括在线及线下渠道)获得50%-60%高段增长,新品线下零售流水也录得60%-70%高段增长。

该公司以“单品牌,多品类,多渠道”作为发展战略,聚焦产品研发及渠道打造,以产品+渠道驱动业绩。从产品上看,该公司主要围绕篮球、跑步、训练、羽毛球以及运动时尚五大核心品类,聚焦运动科技创新,打造差异化优势。值得注意的是,童装品牌李宁YOUNG表现出色,产品品类及门店网络增长均高于其他品牌。

2021年,该公司多品类产品推陈出新,其中跑步品类飞电家族以飞电2.0 Elite打开了碳板跑鞋市场,赤兔家族亦向上延展推出赤兔5 Pro;篮球品类产品不断迭代,驭帅15延续家族设计的同时也加入了李宁科技;羽毛球品类开发全新的雷霆、锋影及战戟三大系列球拍产品;运动时尚品类,通过挖掘运动生活市场潜力,抢占市场先机。

值得注意的是,李宁YOUNG是该公司新业务,主要搭建面向未来的童装业务模式,定位有时尚性的专业运动童装品牌,期内推出搭载李宁科技的专业篮球鞋,配合市场推广强化科技属性,提升专业运动产品的占比与竞争力。截至2021年12月,李宁YOUNG业务已覆盖30个省份、直辖市和自治区。

然而该公司研发费用率占比并不高,2021年其研发开支4.14亿元,同比增长28.2%,占比收入仅为1.83%,低于同行水平,如特步国际为2.5%。该公司的产品类别相比于同行而言,也比较单一,但单品牌更加聚焦,经营成效更大,从增速上看领先于行业水平。该公司产品主要在国内销售,2021年国内销售额贡献98.7%。

全渠道布局,边际成本下降

李宁的“单品牌,多品类,多渠道”战略,产品研发虽然是重要一环,但公司历年研发费并不高,全渠道建设才是该公司在行业内的核心优势,全国范围单店大店模式布局,经营效率提升,边际成本逐年降低。

从渠道看,该公司产品销售渠道主要通过销售给特许经营商及自营销售门店销售,同时重视电商渠道,相比于店面销售,电商渠道利润率高。2021年三种渠道销售收入分别增长56.74%、53.46%及58.4%,收入贡献分别为48.08%、22.2%及28.41%。截至2021年,该公司共有店铺7137家,同比增长2.9%,其中特许经销商4770家,直营店1165家,李宁YOUNG为1202家,李宁YOUNG新增店面显著。

李宁构建单店模式,探索大店经营模式,该公司在店铺视觉形象方面持续升级,加速八代形象店建设,同时清理六代等老旧形象店铺,截至2021年12月31日,八代店形象店铺占比已超过40%。从单店收入及单店利润看,2021年平均单店收入及运营利润316.29万元及71.96万元,同比分别增长51.68%及127.2%。

门店升级及电商渠道建设都带动了盈利水平提升,净利率提升6.02个百分点,同时费用管控也降低了门各项费用水平,2021年该公司销售费用率、行政费用率及融资费用率分别为27.19%、4.92%及0.5%,其中核心的销售费用率下降了3.42个百分点,而广告及推广开支比例7.9%,下降了1个百分点。

不过在该公司2021年ROE达到19%,同比下降0.5个百分点,主要是以12.26亿元的总代价投资了位于中国大湾区的若干投资性物业,这部分并未产生收入,若扣除该项,ROE提升1.18个百分点。该公司杠杆水平较低,2021年负债率为40.6%,基本为经营性负债,盈利提升主要为经营杠杆推动。

值得一提的是,多数投行看好李宁的业绩增长,瑞银发布研究报告维持李宁“买入”评级,对品牌提升、转移至较高端城市及大型商店的购物中心的销售渠道改善有信心;东方证券发布研究报告认为李宁高增长的背后,经营质量扎实,2022年1+2月公司零售表现依然强劲,线下流水增长超30%+,线上更是有60%以上增长,看好公司未来发展。

综合看来,李宁2021年各项业绩指标超市场预期,2022年Q1预计也将录得不错的成绩,其单品牌、多品牌及多渠道的战略持续性聚焦,资本支出方向性明确,特别是多渠道布局成效明显,在经营杠杆下利润率持续提升。基于未来发展乐观,目前该公司估值处于行业均值水平,仍值得关注。

李宁(02331)财报:国货自强,方能赚钱