空档2年后建信消金获筹建许可证 大行控股公司迎扩容 消金市场激战正酣

空档2年后建信消金获筹建许可证 大行控股公司迎扩容 消金市场激战正酣

财联社9月28日讯(记者 高萍)时隔多年,又一家消费金融公司获批筹建。建设银行最新公布称,建信消金获批筹建,这也是第三家国有大行旗下消金公司。据不完全统计,这是自2020年10月以来,再有新的消费金融公司获批筹建。

在业内人士看来,对于大型银行而言,消费金融公司业务更普惠,可与银行现有的信用卡、消费贷款等形成互补,为防止可能成为银行的“鸡肋”,建议引入市场化机制并选择合适的业务发展模式。

后续建信消金正式开业后,消费金融公司阵营也将进一步扩容。面对竞争加剧的市场,消费金融公司又该如何突围,打造核心竞争力?在消金行业人士看来,消金公司更需要充分发挥金融科技赋能作用,更好地提升运营效率和风控效率。当前市场上消金公司产品的同质化情况相对严重,如何结合自身比较优势和资源禀赋,制定差异化策略,开拓细分领域赛道是消金公司面临的问题。

筹谋3年 建信消金获批筹建

建设银行9月27日晚间公告称,近日,公司收到《中国银保监会关于筹建建信消费金融有限责任公司的批复》,同意该行筹建建信消金,这距离建设银行董事会审议通过《关于设立消费金融子公司的议案》已经过去3年的时间。

回溯过往,建设银行董事会于 2019 年 6 月 20 日审议通过了《关于设立消费金融子公司的议案》,同意该行出资不超过人民币 60 亿元,与其他出资人共同出资设立消费金融公司。如今,这一事项最终获得银保监会筹建批复。

据了解,建信消金公司注册资本为 72 亿元,其中,建设银行拟出资 60 亿元,持股比例为 83.33%;北京国资公司拟出资 8 亿元,持股比例为 11.11%;王府井拟出资4 亿元,持股比例为5.56%。筹建工作完成后,建设银行还需按照有关规定和程序向监管机构提出开业申请。根据统计,这将是第三家国有大行控股消金公司。

“消费金融公司是专业从事消费金融业务的正规金融机构,是消费金融市场的重要参与者。” 中关村互联网金融研究院首席研究员董希淼表示,消费金融公司创新发展,提高了消费金融产品和服务的灵活性和便利性,有效降低社会交易成本,也增强了消费金融市场的竞争活力。对中小银行而言,消费金融公司是一张全国性金融牌照,可以帮助拓宽经营区域限制;对大型银行而言,消费金融公司业务更普惠,可与现有的信用卡、消费贷款等形成互补。

“相对以区域性银行股东为背景的消费金融公司,大行自身就是一个很好的品牌背书,资金成本低、资本力量雄厚、可结合产品多,获客可相互转化都是相对的优势。” 博通咨询金融行业首席分析师王蓬博指出。

提及此次投资对银行的影响,建设银行表示,此次投资是为促进和支持消费增长、激发居民消费潜力、增强消费对经济发展的基础性作用所推出的重要举措。围绕居民消费升级需求和新兴消费业态,提供创新产品和服务,满足多样化、多层次的消费需求,践行普惠金融理念,进一步深耕消费金融领域,为集团带来新的增长空间。

半年报显示,截至今年6月末,建设银行个人消费贷款2,557.63亿元,较上年末增加227.84亿元,增幅9.78%。

银行系消金公司扩容 市场争夺战激烈

建信消金获批开业后,消费金融公司将进一步扩容。王蓬博指出,建信消金的到来一方面会加剧消费金融行业竞争,但随着大行纷纷下海,也说明消费金融行业不再仅仅作为银行业务的补充,其行业地位也在提升,这将带动行业天花板提升。同时,也预示着行业发展将会愈加正规化,对行业整体发展具有促进作用。

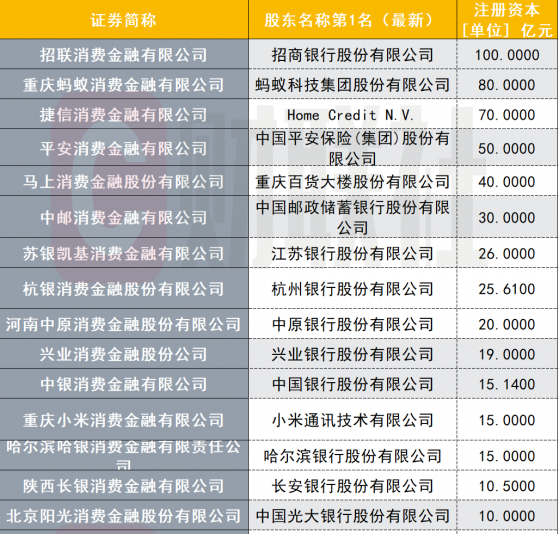

据了解,目前30家消费金融公司中有27家具有银行系背景,19家具有互联网背景。其中,具有全国性银行背景的消费金融公司有5家,具有地方性银行背景的消费金融公司有16家,第一大股东为银行的消费金融公司为20家左右。

近年来,除了通过设立方式,中小银行通过曲线方式入股或控股消费金融公司案例亦频出。在一家银行系消费金融公司内部人士看来,银行通过设立或者受让方式入股、控股消金公司是双赢选择,同时也是对消费金融领域未来发展的极大认可。

近日,中国银行业协会发布的《中国消费金融公司发展报告(2022)》显示,截至2021年底,消费金融公司数量增至30家,贷款余额突破7000亿元,达到7106亿元,同比增长44.2%;资产总额达到7530亿元,同比增长43.5%。

展望未来的消费金融市场,中金公司研报指出,经过近十年的爆发式发展之后,我国消费信贷行业逐步过渡到稳健增长的新阶段。往前看,在征信体系逐步完善、供需两端共同拉动下,测算2025年我国居民消费信贷余额(剔除房贷)有望达到28万亿元。

“随着消费金融公司扩容以及越来越多银行加入,消金市场竞争将愈加激烈。”一位消费金融公司内部人士表示,宏观环境上,客户贷款利率下行已是大势所趋,消费金融公司在低利率市场趋势下,还是要通过提升科技能力与风控水平以优化各项成本。当然,当前市场上消金公司产品的同质化相对严重,如何结合自身比较优势和资源禀赋,制定差异化策略,开拓细分领域赛道也是消金公司亟待解决的问题。

董希淼亦表示,总体而言,消费金融公司服务客群相对下沉,金额小、笔数多,运营成本较高。受经济下行和疫情蔓延双重冲击,我国30家消费金融公司发展仍然面临一定挑战,“马太效应”进一步显现。在当下发展消费金融业务,更需要充分发挥金融科技赋能作用,更好地提升运营效率和风控效率,逐步降低服务端的成本,推动客户端利率下行。

空档2年后建信消金获筹建许可证 大行控股公司迎扩容 消金市场激战正酣