底部配置良机?地产利好政策频出,受益建材上市公司梳理

底部配置良机?地产利好政策频出,受益建材上市公司梳理

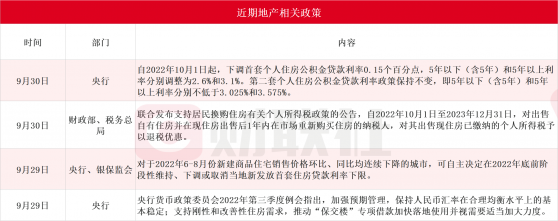

财联社10月7日讯(编辑 刘越)央行自10月1日起下调首套个人住房公积金贷款利率0.15个百分点,这是时隔7年首次下调首套个人住房公积金贷款利率。需求端方面近期宁波、苏州、青岛、绍兴、开封、洛阳等城市继续围绕放开限购、购房补贴、公积金贷款、降低首付比例等出台支持政策。

据财联社不完全梳理,新一轮地产放松政策密集落地。

国家统计局最新数据显示,8月份全国房屋竣工面积为4833万平方米,环比增长42.5%,竣工指标单月数据出现明显好转。中泰建材孙颖认为,当前处于品牌建材底部配置的较好阶段,地产放松政策的密集落地和预期的进一步发酵将推动板块估值修复行情。

招商证券分析师郑晓刚6月27日发布的研报指出,地产行业集中度提升以及消费者和地产客户对品牌、质量、履约能力的要求提高,资源向头部企业集中,驱动消费建材行业集中度提升。

郑晓刚认为,从规模、成长、份额角度看,建材行业总体呈现强者恒强。防水材料领域,东方雨虹市占率达12.1%,科顺股份和凯伦股份市占率较高;建筑涂料领域,三棵树和亚士创能市占率领先;塑料管材领域,中国联塑、公元股份、伟星新材和雄塑科技市占率较高;建筑陶瓷领域,蒙娜丽莎、马可波罗、东鹏控股、帝欧家居和悦心健康等市占率相对较高;石膏板领域,央企北新建材市占率达66%。

国信证券分析师黄道立等9月6日发布的研报中选取建材行业96家上市公司为样本(其中:水泥14家、玻璃9家、玻纤7家、其他建材66家),用整体法统计分析发现,2022年H1建材行业共实现营业收入3609.66亿元,同比增加10.91%,实现归母净利润355.67亿元,同比减少22.21%。

招商证券亦指出,21H2-22H1,成本压力、需求下行、减值风险,房地产行业信用风险对消费类建材行业带来三大压力,致使板块经历了估值和业绩双杀。逆境中能维持收入和业绩均正向增长的企业彰显更强的α,如东方雨虹、北新建材、伟星新材、豪美新材、坚朗五金等。消费建材板块开启估值和基本面修复,建议底部布局优选龙头,判断后续修复弹性:涂料>瓷砖>石膏板>管材>防水。

黄道立认为,建材行业逆境加速探底,行业最差时候或已过去,静待业绩修复。中长期看,本轮地产调整阵痛下,优质企业奋力破局,推荐东方雨虹、科顺股份、坚朗五金、伟星新材、兔宝宝、三棵树。

国泰君安分析师鲍雁辛等9月27日发布的研报指出,金九银十的传统旺季不旺,但需求只是迟到,并未缺失。防水是消费类建材景气及格局最佳赛道,继续推荐东方雨虹、中国联塑、北新建材、大亚圣象;继续推荐制造业全球龙头中国巨石、福耀玻璃、信义玻璃。

郑晓刚认为,具备C端优势的企业可通过高议价能力向下游传导成本(如伟星新材、北新建材等),B端产能充足的企业和纵向一体化的企业或可通过规模优势(如东方雨虹)或自产原材料(如东方雨虹、北新建材)降低单位成本。阶段性成本压力主要打击行业内中小企业,将加速市场出清,龙头企业的成本优势和服务能力带来的相对高议价权优势将会凸显。

郑晓刚进一步指出,实际经营中,在成本下跌后企业定价的维持能力取决于市场竞争格局和终端对品牌的认可度等因素。通常前者来看,集中度越高的市场,龙头溢价定价能力越高,如北新建材;后者来看,以建材市场为例,能提供优质“产品+服务”的企业更容易树立品牌形象,获得市场对溢价的认可,如伟星新材的星管家、东鹏控股的包铺贴等。

值得注意的是,招商证券指出,建材公司前期通过负债端扩张支撑成长,精装修和地产集采趋势兴起后,开发商强话语权致使建材供应商资金被挤占,去年消费建材企业现金流恶化情况甚于往年。

底部配置良机?地产利好政策频出,受益建材上市公司梳理