海尔智家(06690):好业绩≠好股价?

海尔智家(06690):好业绩≠好股价?

众所周知,受疫情和原材料涨价等多重因素影响,家电行业如今的日子算不上好过,整体销售仍未恢复到2019年疫情暴发前的水平。

据《2022年中国家电行业半年度报告》披露,国内家电出口和内销规模均出现下滑,其中2022年上半年家电行业出口规模为2833亿元,同比下降8.2%;2022年上半年家电行业国内销售规模为3609亿元,同比下降11.2%。

值得一提的是,家电行业消费仍未真正回暖这一点亦可以从三大家电龙头近期披露的三季报窥出。

美的集团(000333.SZ):2022前三季度,该公司实现营收2703.67亿元,同比增长3.45%;归属于上市公司股东的净利润244.70亿元,同比增长4.33%。单季度来看,三季度实现营收877.06亿元,同比增长0.20%;归属于上市公司股东的净利润84.74亿元,同比增长仅0.33%。

格力电器(000651.SZ):2022年前三季度,该公司主营收入1483.44亿元,同比上升6.3%;归母净利润183.04亿元,同比上升17.0%。单季度来看,2022年Q3,格力电器主营收入525.37亿元,同比增长10.52%;归母净利润68.38亿元,同比增长10.5%。

海尔智家(06690,600690.SH):2022年前三季度,该公司实现收入为1847.49亿元,同比增长8.9%;归母净利润116.66亿元,同比增长17.3%;单季度来看,海尔智家第三季度单季度实现收入628.91亿元,同比增长8.6%,归母净利润37.17亿元,同比增长20.3%。

从上述财报数据表现来看,美的今年前三季度营收和净利增速仍处于明显放缓的状态,格力电器营收、净利两大核心财务指标均实现双位数增长,而海尔智家相对于前两大家电龙头而言则表现相对出色,营收、利润增速均优于美的、格力。

行文至此,海尔智家的“反差表现”也不禁引起外界的思考:从当初的大力转型身背千亿债务到现在的增长速度赶超格力、美的,海尔智家究竟做对了什么?同时,在家电行业消费不振的背景下,其发展过程又会面临哪些挑战呢?

转型进入“桃花期”

智通财经APP了解到,海尔智家成立于1984年,前身为青岛海尔股份有限公司,直至2019年才正式更名为“海尔智家”。

一路走来,该公司历经名牌战略、多元化发展战略、国际化战略、全球化品牌战略,网络化战略、高端化智慧场景战略等多个阶段。也正是受上述发展战略的影响,目前海尔智家的业务格局显现明显的“全球化”“高端化”“智慧家庭”发展特征。

其中,“全球化”不用多说,指的是国内和海外业务两手抓。不过,海尔智家全球化有两大显著特点:一是坚持自主创牌,二是坚持本土化运营。“高端化”,则指的是海尔智家目前业绩增长的第二个重要拉力是以卡萨帝为代表高端业务的增长。而“智慧家庭”的核心则是三翼鸟业务带来的增长表现。

目前来看,经历过一系列战略迭代,海尔智家的转型进入“开花结果期”,收效较为显著——即在家电行业消费不振的大背景下,该公司2022年前三季度的营收、净利增速跑赢格力、美的这两大家电龙头。

而结合海尔智家的业务结构和战略布局来看,我们或许能够看出更多东西。

据悉,海尔智家的业务主要覆盖冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电、U-home智能家居等产品的研发、生产和销售。今年前三季度,该公司的空调、厨电、洗衣机、热水器等业务的收入均呈现增长之势,尤以空调增长势头最为显眼。

财报数据披露,2022年前三季度,海尔智家国内空调逆势增长,线下零售额份额净增2.9个百分点升至19.9%,线上零售额份额同比上升1.0个百分点,成为TOP3唯一线上线下双逆增的品牌;厨电线下零售额份额为8.3%,同比提升1.2个百分点;卡萨帝品牌线下零售额份额同比增长69%,达5.2%;电热水器线下零售额份额为 40%,同比提升 1.7 个百分点;线上零售额份额为 41.4%,同比提升 2.7 个百分点。

更进一步来看,全球化、高端化、智慧家庭这三大特征也在这一份财报上有所体现。

高端化上,智通财经APP了解到,海尔智家的高端品牌卡萨帝的产品份额进一步提升。其中,万元以上冰箱、万元以上滚筒洗衣机、1.5万元以上空调市场零售额份额分别达到38.6%、79.4%、31.2%,首位度分别为2.5、11.4、1.4。

全球化上,在出口需求受海外市场通货膨胀拖累而增长放缓的背景下,海尔智家前三季度的海外依然实现逆势增长——期内,海尔智家海外业务同比增长8.7%,高端业务持续高增拉动了海外整体营收。其中,在美洲市场,GEA高端同比增长超40%;在欧洲市场,Haier高端增长超30%;澳新市场,FPA高端增长超40%,Haier高端增长超55%。

在智能家居领域,三翼鸟凭借“1+3+5+N”全屋智慧全场景解决方案,在今年前三季度亦维持快速增长之势:Q3三翼鸟门店上平台占比提升146%,智家APP用户日活提升157.5%,智家语音用户日活提升39%。

此外,在洗碗机、干衣机等新兴品类上,海尔智家也实现维持增长。财报显示,前三季度,海尔洗碗机收入同比增20%;海尔干衣机份额净增5.8pct至39.3%,收入同比增长89%;海尔洗地机跃居行业线上零售额TOP3、抖音单渠道2000-2500价位段行业TOP1。

基于上来看,在历经一系列的战略迭代,海尔智家的转型已然进入“桃花期”,进而促使公司在家电行业消费需求低迷的背景下实现逆势增长。

强势扩张下不乏“隐忧”

不得不说,虽然海尔智家的转型已经进入了“桃花期”,但该公司高速扩张下亦不乏存有一些发展隐忧。

智通财经APP了解到,为推动公司向“全球化”“高端化”“智慧家庭”三大特征发展,海尔智家经过一系列转型和扩张。比如说,为了走出国门、面向世界,海尔智家先后完成收购日本三洋白电业务、美国GE家电业务、新西兰Fisher&Paykel业务,持股墨西哥MABE48.41%股权、收购意大利Candy公司等,而这些扩张动作,也直接让其陷入了“千亿负债”魔咒。

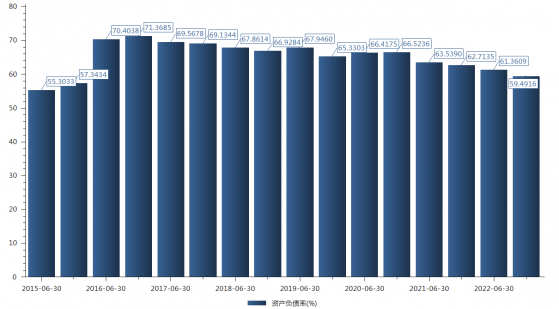

据财报数据披露,2019年至2021年,该公司的流动负债分别为956.10亿元、1094.10亿元、1248.87亿元,而流动资产则分别为1005.47亿元、1142.56亿元、1239.12亿元,流动资产堪堪覆盖流动负债,可见海尔智家短期偿债能力承压明显。与此同时,海尔智家的资产负债率也处于较高的水平——2019年至2021年,该公司资产负债率分别为65.33%、66.52%、62.71%。

(数据来源:choice)

而除了债务压力明显之外,为了大力推动公司转型,海尔智家的销售费率、管理费率也处于比较高的水平,而这也有可能将蚕食该公司的利润增长。

据悉,2019年至2021年,海尔智家的销售费用分别为336.8亿元、336.4亿元、365.5亿元,分别占总营收的比例为16.78%、16.04%、16.06%。虽然该公司的销售费率不断下降,但对比美的、格力销售费用率来看仍处于较高水平,2020年后两者的营收占比分别为9.7%、7.8%。

(数据来源:choice)

除此之外,从过往业绩增速表现来看,海尔智家虽然动作频频,但营收和净利增速近几年均处于比较波动的状态。

据相关财务数据显示,2019年至2021年,该公司的营收增速分别为9.05%、4.46%、8.5%,归母净利润增速分别为9.66%、8.17%、47.10%。可以看到,饶是在疫情还未出现的2019年,其营收和净利增速也并不算高。

综上来看,在这一波转型迭代的发展过程中,海尔智家也并非毫无成长隐忧。不过,从该公司的最新业绩来看,该公司今年前三季度营收增速、净利增速跑赢两大老对手无疑不透露出其增长韧性。

这一点也和不少研究机构的观点不谋而合。其中,华泰证券指出,在宏观经济下行、终端销售疲软、疫情防控政策趋严等因素扰动下行业供需压力尽显,但公司营收业绩均保持较好增势,经营韧性十足。而展望下半年,随着疫情缓和改善终端消费需求及原材料价格回落推动盈利提升,该公司似乎已经走出经营底部,迎来新的成长契机。

反映到股价层面上,该公司的股价走势却与向上的业绩“背道而驰”——自2021年2月中旬到达股价高点37.469港元以后,其股价回撤之势明显,今年年初以来其股价累跌超27%,目前其股价不到21港元。

由此可知,受益于今年三季度业绩增长韧性,年初以来跌逾27%的海尔智家,后续或将迎来估值修复的机会。

海尔智家(06690):好业绩≠好股价?