底部正被买出来?南向资金持续抄底港股,跨境ETF年内净申购超1400亿份

底部正被买出来?南向资金持续抄底港股,跨境ETF年内净申购超1400亿份

财联社11月1日讯(记者 周晓雅)11月的港股市场迎来开门红,南向资金的流入成为市场聚焦点。数据显示,11月1日,南向资金大幅净买入74.37亿元,腾讯控股、美团-W等获净买入较多,而恒生中国企业遭净卖出。

事实上,今年以来,港股整体波动较大,但南向资金仍保持净流入的态势。Wind数据显示,年内至今南向合计成交净买入3341.35亿港元,且近三个月南向资金的月度成交净买入额放量。与此同时,市场对跨境ETF的投资热度不减,数据显示,截至10月31日,多只跨境ETF年内出现基金份额净申购,单只产品年内最高净申购份额超220亿份,所有跨境ETF今年前10月合计被净申购1495.46亿份。

立足当下,港股市场是否迎来了布局时点?多位持仓港股市场标的的基金经理对当前市场的态度并不悲观。他们认为,当前港股市场处于中长期底部位置附近,美元指数的强势行情或许在年底即将走向尾声,这也意味着此轮港股市场的下跌或将结束。后续即使将经历L型趋势中的漫长磨底,也应该在当下更积极去寻找结构性机会。

南向资金单日净买入超74亿元

数据显示,11月1日,南向资金大幅净买入74.37亿元,沪港股通方面,腾讯控股、美团-W分别获净买入10.26亿港元、4.94亿港元;恒生中国企业遭净卖出5.57亿港元;深港股通方面,腾讯控股、美团-W分别获净买入11.18亿港元、8.04亿港元;恒生中国企业遭净卖出3.19亿港元。

事实上,10月以来,南向资金已经呈现净流入放量的趋势。Wind数据显示,从10月28日至11月1日的3个交易日南向资金分别成交净买入42.8亿港元、52.15亿港元、74.37亿港元。而从10月24日至10月27日,南向资金的净买入也维持在50亿港元以上。10月20日当日,南向资金的成交净买入则达到70.7亿元。

从月度的维度来看,放量的趋势更加显著。今年7月至10月,南向资金成交净买入额分别为20.15亿港元、84亿港元、348.96亿港元、737.54亿港元。

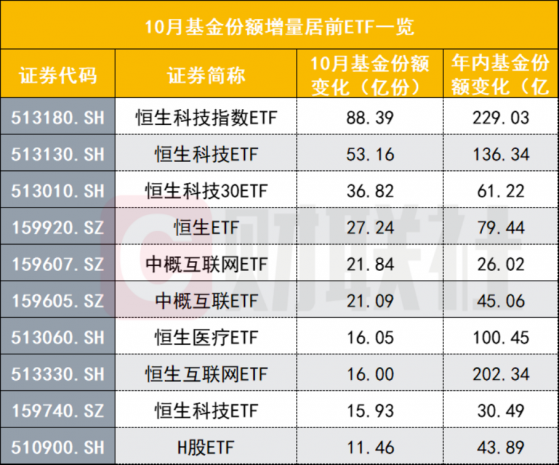

随着南向资金净流入额增加,跟踪港股市场的ETF也频频获市场青睐。Wind数据显示,华夏恒生科技ETF是10月基金份额增量最多的非货ETF。该基金年内每个月均出现基金份额净申购,截至今年10月底,年内增加了229.03亿份,其中,从8月至10月的每月的净申购份额逐渐增加,分别为2.27亿份、12.54亿份、88.39亿份。截至10月31日,该基金份额总额为311.17亿份,基金规模为120.92亿元。

此外,华泰柏瑞南方东英恒生科技ETF和易方达恒生科技ETF10月基金份额增长超30亿份,华夏恒生ETF、嘉实中证海外中国互联网30ETF、广发中证海外中国互联网30ETF等产品10月基金份额增超20亿份。

如何看待港股后市?

随着连日南向资金的增量,港股市场是否迎来布局时机?

近日,中金公司研报显示,截至今年三季度,内地可投港股公募基金(扣除QDII)总计2647只,持有港股市值3051亿人民币,较二季度的4042亿人民币减少25%,也是2020年以来最低水平,较2021年二季度5837亿人民币的高点降低48%。

港股持仓占基金股票总持仓的15.3%,较2Q22的17.1%下降1.8个百分点。其中,主动偏股型基金持仓2269亿人民币,占比从15.8%下降至14%。此外,公募持股占南向整体比例季度下降3.1个百分点至18.6%,为2020年以来最低水平;其中主动偏股型基金占港股通13.9%,较2Q22的16.4%减少2.5个百分点。

虽然主动权益产品对港股的持仓下滑,但从持仓港股的基金经理观点来看,港股市场此轮调整或已接近尾声。

丘栋荣在管理的中庚价值品质一年持有的2022年三季报提到,港股整体表现惨淡,屡创新低,各个估值维度看已至历史最低水平,基于港股的系统性机会,继续战略性配置。

展望后期,他看好港股中资源、能源为代表的价值股,部分互联网股和医药科技成长股。主要原因包括估值便宜、经营稳健且受益基本面持续改善,以及政策预期改善,流动性风险至高位。

“港股的价值股相比对应的A股更便宜,同时对应的分红收益率水平更高;而以互联网、科技、医药为代表的成长股估值更便宜,吸引力的水平更高。市场的流动性冲击超预期,但当前为冲击高位,港股极低估值条件下,会愈发回归理性。”他说。

罗佳明在中欧丰泓沪港深的季报提到,目前对港股市场的不利因素依然为此前中报提到的两方面挑战。一方面体现为上市公司的盈利由于国内经济下行压力的承压,另一方面,市场流动性受到美联储加息缩表和美元指数创20年新高影响,极大地影响公司估值。“对于第一方面,我们认为中国经济在随后的几个季度有望持续改善,公司的盈利或会跟随好转,其中优秀公司如能把握经济周期向上的机会,或可为股东带来更多的利润和现金流。”

此外,他还认为,美元指数的强势行情或许在年底即将走向尾声,这也意味着此轮港股市场的下跌或将结束。“我们更多看到的反而是用低廉价格买入卓越公司的机会。”

翁启森和苏圻涵管理的华安香港精选2022年三季报显示,市场对美国通胀的过度反应,导致海外的流动性风险加剧,权益资产,尤其是成长类资产承压,转机可能在于10月通胀数据由于高基数出现快速下行,美联储紧缩预期缓解;国内,8月经济数据略有反弹,对于地产政策的预期,有望支持经济企稳的走势,同时,中国经济的企稳,有助于改变中美经济走势的预期,从而缓解人民币贬值的预期。

程彧管理的汇丰晋信港股通双核策略在过去的2022年三季度继续维持较高的股票仓位。他认为,由于短期确实面临一些特殊不确定性事件的影响,比如俄乌冲突,因此短期内市场仍有可能出现波动。

“但是,重要的是,当前我们已经处于港股市场中长期的底部位置附近。因为,我们认为当前港股市场的估值水平处于历史较低水平,各种负面因素已经大部分反映在市场下跌中并且这些负面因素继续影响的空间也不大,但港股市场整体的企业盈利能力正在经历拐点和明显改善。”他表示,在当前市场环境下,主要看好互联网行业中的龙头公司、新能源行业中的电动车产业链和光伏产业链的龙头公司、消费行业中部分龙头公司。

林翠萍管理的兴全沪港深两年持有2022年三季报也谈到,对当前市场的态度并不悲观。虽然短期没有明确迹象表明基本面在什么时间节点会出现好转,但底部的特征已较为明确,即使市场将经历L型趋势中漫长的磨底过程,当下也应该更积极的去寻找结构性的机会,对持仓进行不断优化。

柏杨管理的大成港股精选2022年三季报谈到,在美股和A股的外围影响下,港股未来的走势也仍有可能纠结反复。“但是,金融市场的预期总是会领先宏观一步,从本轮全球风险资产的调整幅度和调整时长看,目前已处于估值底部区间,尽管可能还需要催化剂的协助,但投资机会已经足够吸引。”

在他看来,虽然历史不总能代表未来,但从历史数据上看,在如此低的港股估值水平大概率对应的是市场的底部而非顶部附近。看好两类机会:一是深度价值,二是优质成长。

“判断港股从价值到成长风格的转换也会有一个过程,难以一蹴而就。”在现阶段,他认为,港股的高股息股票具有估值和风格的双重相对优势,根据历史经验,这类品种不仅在熊市抗跌,在市场复苏的前期也可望有不俗的绝对和相对表现。

底部正被买出来?南向资金持续抄底港股,跨境ETF年内净申购超1400亿份