恒生科技指数本月大涨三成,哪些因素促成反弹?科网龙头业绩还可支撑股价?

恒生科技指数本月大涨三成,哪些因素促成反弹?科网龙头业绩还可支撑股价?

财联社11月20日讯(记者 成孟琦)低迷一年的港股终于在11月的暖冬里,迎来了令人振奋的反弹。截至11月18收市,恒生科技本月已大涨31.20%,领涨恒生三大指数。港股,尤其是科指的“争气”,让不少投资者为之鼓舞。

港股从跌跌不休到强势反弹,这其中都发生了什么?腾讯阿里的业绩如何催化股价反弹?领涨的恒生科技指数成分股,谁才是黑马?而港股的“春天”,这次是真的要来了吗?

三大因素支撑港股反弹

2021年2月,港股触顶后很快开启了一轮长达20个月的大熊市,究其原因,不外乎港股处在了完美风暴的中心,面临着海外流动性收紧,经济基本面疲弱,行业监管政策收紧,与局部国际地缘关系紧张。

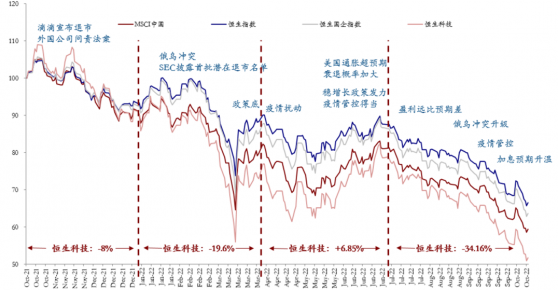

工银瑞信基金制作的本轮港股熊市主要影响因素表格,可以看到恒生科技指数受在以上原因影响时的下跌幅度,在2022年初受俄乌冲突,美国证监会公布潜在退市名单时急跌幅度最大,而今年3季度以来累积下跌幅度最大。

同时,工银瑞信也认为,这些前期的利空,如今正在逆转。

首先,作为离岸金融中心的香港,海外流动性对其影响甚大。随着10月份美国通胀超预期回落至7.7%,十年期美债收益率再进一步大幅度抬升的空间已经不大。其次,外部流动性出现改善,国内基本面预期也开始回暖。11月以来,疫情防控政策优化,地产政策出现更大力度的放松及转变,“金融支持地产16条”、支持民企融资“第二只箭”等都变化较为明显,稳地产、扩内需的预期不断提升。此外,前期的大幅度下跌与情绪释放,使得港股估值到了极低水平,而经济预期的转变短期将明显提振市场风险偏好。

纵观海外流动性、国内基本面与市场情绪,三大因素支撑着本轮港股反弹。可以确定的是,港股政策底已经形成,并是近期市场明显反弹的主要推动力之一。

5大科网龙头业绩揭露

腾讯、阿里、美团、京东与网易作为市值最大的5家科网龙头公司,其中4家已于本周公布业绩,而美团也将于下周公布最新季报。

最为港股最独特的新经济资产,科网股龙头在今年前10个月经历了连续下跌,又在11月大幅反弹,过去一周,5家公司股价均录得上涨,当中以京东13.25%的涨幅最大,腾讯与阿里涨幅超10%,受与暴雪合约结束不续约影响,网易一周涨幅为7.57%,低于其他披露业绩的龙头公司,而尚未公布业绩的美团,涨幅仅为0.5%。

根据腾讯、阿里、京东与网易已出炉的季报来看,营收与净利同比增长并非本季度财报关键词,核心业务的改善与降本增效成果才是反弹最大的助力。

具体看来,京东净利润在三季度实现扭亏为盈,据三季度季报,京东净收入2435亿元,同比增加11.4%;经营利润为87.28亿元,同比增长239.35%;归属股东净利润为60亿元,去年同期为净亏损28亿元。

阿里三季度净亏损则扩大近3倍。其3季度收入2071.76亿元,同比增长 3%;经营利润251.37亿元,同比增长68%;归属股东净亏损205.61亿元,同比扩大283.1%。亏损扩大主要由于持有上市公司投资组合权益价格波动导致投资损益下降。此外,三季度实现经调整息税摊销前净利润同比增长29%。截至9月30日止六个月,收入4127.31亿元,同比增长1.55%;归属股东净利润为21.78亿元,同比减少95.69%。

腾讯控股三季度总营收1400.93亿元,同比减少2%,环比增加5%。股东应占净利润399.43亿元,同比增加1%,环比增加115%。

而一周股价涨幅最少的网易,财报数据却营收净利双增,三季度网易净收入244亿元,同比增长10%;归母净利润为67亿元,去年同期为32亿元。

谁反弹幅度最大,成科指黑马?

若将视野扩展到30只科指成分股,一周以来,反弹幅度最大的5家公司分别是阿里健康,哔哩哔哩,商汤,平安好医生和京东健康,对应涨幅为36.11%,24.1%,18.24%,18.21%与17.65%。而以这5家公司近6个月的股价走势来看,却呈现出较为分化的涨跌幅度,当中,阿里健康与京东健康近6个月来涨超3成,商汤大跌近6成,哔哩哔哩下跌近3成。

同时,京东健康还是科指成分股中,今年以来股价仍维持正增长的2家公司之一,今年以来股价上涨9%,另一家公司为携程,今年以来股价上涨近20%。其余28家科指成分股,今年以来股价均为负增长,跌幅最大的为小鹏汽车-83.44%,此外,哔哩哔哩,商汤,明源云跌幅超60%。

对于近一年超跌的恒生科技指数,工银瑞信认为,其巨大的市场体量、具有代表性的中国资产、极具吸引力的融资能力与稀缺性、较强的价值发现能力和阶段性的超额收益,共同书写着港股长期的投资价值。由于核心标的基本面以及估值的周期波动错位,相比A股,港股会阶段性产生超额收益。最明显的超额收益发生在2016-2018年期间的恒生指数、以及2020年的恒生科技指数。

经历了巨大跌幅后,港股前期的极低估值已经反映了投资者对于政策不确定性、宏观经济和国际关系的极度悲观,中长期结构性压力与周期性压力结合交织。随着内外部因素的改变,对港股市场整体持谨慎乐观的态度,港股有望迎来盈利预期与估值的双重修复。

恒生科技指数本月大涨三成,哪些因素促成反弹?科网龙头业绩还可支撑股价?