押注美联储5月暂停加息!机构称港股二季度做多窗口仍在

押注美联储5月暂停加息!机构称港股二季度做多窗口仍在

财联社3月30日讯(编辑 胡家荣)伴随着美联储再低加息25个基点,尽管美联储仍称年内不降息,但市场仍押注5月暂停加息,且美国经济、通胀回落形势使得美联储有理由或于二季度暂停加息。

对此国泰君安首席海外策略分析师戴清在昨日发布研报称,权益市场在二季度(美联储有望暂停加息)可能出现做多的窗口期,但仍需注意加息尾部风险。他还指出,港股将于今年第二季度有望受益于海外流动性持续改善以及国内经济延续复苏,存在做多窗口期。

美联储3月如期加息25个基点 市场押注5月暂停加息

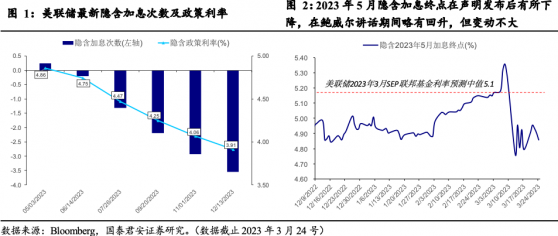

美联储3月再度加息25基点,表明其仍有信心在抗通胀的同时可以兼顾金融风险。FOMC声明中删去“持续加息”的表述,也预留了进一步评估银行业动荡所产生经济影响的窗口,为后续货币政策调整,甚至“转向”留有余地。美联储主席鲍威尔发布会上重申了加息立场,称年内降息不是基准情形,但或许也是其最后的“鹰派”。

但声明中出现了较大调整。FOMC声明增加对近期银行事件的评估,删去“通胀有所放缓”表述,意味着委员们重视银行事件正产生不确定性影响,并在此次货币政策中给予了考量,同时委员们也注意到了近期通胀回落放缓的压力。

此外,此次声明更改了此前八次会议所使用的“持续加息是合适的”措施,更改为“一些额外的政策收紧可能是合适的”,似乎暗示美联储当前利率正接近足够限制的区间,并预留了后续货币政策转向的窗口。

美联储主席鲍威尔重申加息立场,凸显抗通胀仍是当务之急,但市场仍押注流动性风险或最早将于5月结束加息。

鲍威尔发布会表示眼下判断货币政策应该如何应对此次银行业流动性风险事件还为时过早,反映了其对银行事件风险控制仍有信心,现阶段抗通胀仍是当务之急,并表示如有必要继续加息,且降息不是今年的基准情形。尽管如此,市场仍大举年内降息,且利率峰值将出现在今年5月,或预示着末次加息,甚至暂停加息即将到来。

复盘四轮加息周期

戴清指出,1990年后的“大缓和”时期至本轮加息前的四轮加息周期中,在末次加息结束后,全球主要股指主要呈上涨趋势。回顾1990年后,本轮加息周期前的四轮加息周期,权益市场在加息前后的表现起伏更大:

1.美股,末次加息前的1至2两个月内,标普500指数多出现了下跌;末次加息后,除2000年互联网泡沫引发的股市崩盘外,在1995、2006以及2018年加息结束后均出现了明显的升势,三个月内的涨幅多超过了10%。

2.港股,末次加息结束前,港股跟随美股亦多有调整;末次加息结束后,港股短期均出现了显著上涨,三个月内的升幅在10%-20%左右。

3.A股受加息结束后的影响并不明显。A股在加息结束前微跌,在末次加息结束后震荡上涨。

4.MSCI新兴市场指数在末次加息结束前多跟随美股市场共振下跌,而在2006、2008年加息结束后均表现出了明显上涨,而1995年则出现明显调整,主要受到新兴市场金融危机,以及2000年受“互联网泡沫”影响而与美股同频下跌。

加息结束前的调整,风险与机会并存

机会层面:从历次加息周期的复盘来看,在末次加息后,权益市场多数时间内均取得了明显的上涨。二季度若暂停加息,意味着权益市场可能出现做多的窗口。

1970-1982年大通胀时期,经济环境形势复杂,股市表现受高通胀、能源价格飙升等因素影响较大,且暂停加息后,出现了通胀反扑、经济衰退,因而在加息暂停前后,股市走势震荡。

1984-1990年过渡时期,通胀已高位回落,美股、港股在末次加息结束前有抢跑流动性改善的迹象,末次加息后,整体偏震荡上行。

1990年前后,通胀进入大缓和时代,在末次加息结束后,全球主要股指短期主要呈上涨趋势,但后续走势仍取决于盈利预期状况。

风险层面:回顾1990年后大缓和时期的四轮加息中,末次加息前,流动性预期压力以及盈利下修等因素影响下,权益市场多呈调整态势。

1995年,加息周期较短,经济动能较足,企业盈利在末次加息前后均在上行,末次加息结束前主要为分母端承压,末次加息结束后,分母端上修带动股指上涨。

2000年,末次加息结束前,企业盈利仍在上修,但加息令美股高估值承压较重,随着互联网泡沫破裂,美股因估值盈利“双杀”而大幅下跌。2006年加息周期内,经济动能仍在,企业盈利仍在上修,仅分母端承压,且估值位置不高。末次加息结束后至“次贷危机”爆发前,估值修复带动股指上涨。

2018年,美股在暂停加息前出现大幅调整,因企业盈利不及预期、贸易摩擦以及经济前景担忧加剧多重因素,美股分子及分母端双重承压下,标普500指数在加息暂停前的四季度,跌幅近15%。末次加息结束后,估值修复,以及盈利预期短暂上修带动股指上涨。

后市展望

过去一周,流动性风险事件有所缓和,避险情绪回落,风险情绪有所升温。戴清指出,全球股市受益于海外银行事件有所缓和,风险情绪回暖,叠加市场降息预期升温,全球股市普遍收涨,流动性敏感的成长风格股指涨幅更大。其中港股将于今年第二季度有望受益于海外流动性持续改善以及国内经济延续复苏,存在做多窗口期。

押注美联储5月暂停加息!机构称港股二季度做多窗口仍在