5/5  2/5

2/5

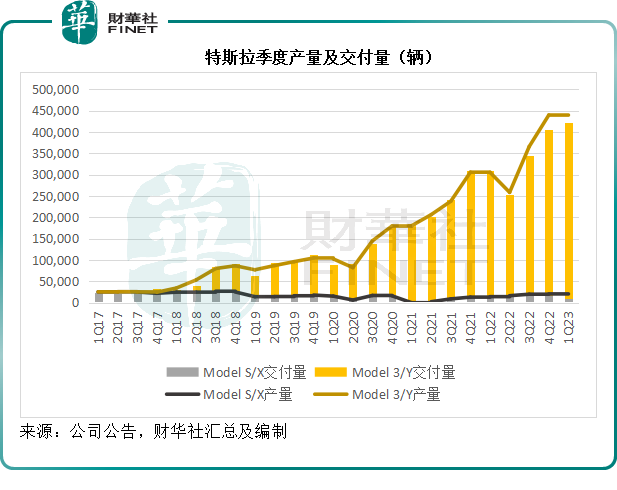

电动车生产商特斯拉(TSLA.US)的2023年第1季产量及交付量创下季度新高。

今年首季产量按年增长44.33%,至44.08万辆,其中Model 3/Y产量继续发力,同比增长44.71%,至42.14万辆;Model S/X产量按年增长36.71%,至1.94万辆。

交付量的增速似乎并未跟上产量的同比增长,2023年第1季的总交付量按年增长36.39%,至42.29万辆,其中Model 3/Y交付量按年增长39.57%,至41.22万辆,抵消了Model S/Y交付量按年下降27.36%的影响。

不过值得留意的是,特斯拉2023年第1季的产量及交付量增幅均高于2022年第4季,或显示其产能在今年首季较上一季有所改善。上一季特斯拉的生产能力或受到上海工厂生产减缓以及德州和柏林工厂产能爬坡等因素影响。

今年随着德州和柏林超级工厂的生产状况步入正轨,特斯拉扩张的产能应可释放。马斯克在2022年业绩发布时表示,特斯拉的订单需求依然很高,但是从最近几个季度的数据来看,其交付量的增幅似乎均低于产量增幅,见下图。接下来,将是考验其产品需求增长的时候。

中国的新能源汽车生产商比亚迪(01211.HK,002594.SZ)也公布了2023年3月及2023年第1季产销量数据。虽说新能源车产销量依然领先于特斯拉,但比亚迪的纯电动汽车产销量依然低于特斯拉。

2023年第1季,比亚迪的新能源乘用车产量按年增长93.88%,至56.29万辆;新能源乘用车季度销量按年增长92.43%,至54.79万辆,均高于特斯拉,见下图。

但需要注意的是,比亚迪的新能源乘用车包括纯电动车和插电式混合动力汽车,而特斯拉只有纯电动车,比亚迪的插电式混合动力汽车产销量均高于其纯电动汽车。如果单以纯电动汽车进行比较,比亚迪的纯电动汽车产量及销量要低于特斯拉的产量和交付量。

2023年第1季,比亚迪的纯电动乘用车产量按年增长85.70%,至26.78万辆,增幅要低于混动汽车的108.25%;纯电动乘用车季度销量按年增长84.78%,至26.46万辆,增幅也低于混动的100.17%。

见下图,2023年第1季比亚迪的纯电动乘用车产量及销量对比于特斯拉,差距在扩大,或许与中国农历新年工厂停工时间有关——特斯拉或可通过德州和柏林工厂的产能抵消上海工厂同期受到的影响。

虽说比亚迪在向着纯电动汽车的增长进发,但是其混动销量更好却是不争的事实,这从其最新的季度增速可见一斑。

在与特斯拉对决的下半场,比亚迪更为强劲的纯电动汽车产销量增速似乎占据优势,不过考验或也到来,这个考验来自毛利率。从综合素质来看,特斯拉规模化和标准化效益,加上服务的附加价值或许能为其带来更具可见性的盈利模式,而比亚迪的毛利率提升或在于其高端产品的销售情况是否有助于产品结构的优化,以及产业链融合的潜在效益。

今年以来,特斯拉的股价累计上涨68.42%,可谓十分惊人,总市值今年以来增加了2,667亿美元(约合1.84万亿元人民币)至6,564亿美元。其中,增加的总市值是比亚迪A股市值7,450.20亿元人民币的2.47倍。

按比亚迪A股股价255.92元人民币,特斯拉股价207.46美元计算,当前特斯拉的市值是比亚迪的6.07倍,而2022年净利润是比亚迪的6.22倍,A股投资者与美股投资者对于这两家电动车生产商的估值看法似乎较一致。

特斯拉的后劲将取决于接下来的交付量增速能否跟上来,以及整体毛利率能否继续提升。风险点在于交付量失速以及毛利率见顶。

【财华洞察】交付量“狂飙”创新高,特斯拉后劲如何?