推进化债紧锣密鼓,再融资债券额度分配前瞻

推进化债紧锣密鼓,再融资债券额度分配前瞻

财联社9月19日讯(编辑 李响)最近市场关于再融资债券分配额度的讨论愈演愈烈,业内人士称,部分地区上报的化债方案提交中央审核已过1月有余,相关细节在市场已传出部分风声。目前来看,之前媒体公开报道的约1.5万亿再融资额度可信度较高,与一般债务的存量空间相符。因部分区域限额空间存在差异,市场高度关注再分配方案,按照政治局会议提出的“防范化解地方债流动风险”来看,多家机构人士预计此轮分配方案中,高债务率地区额度将有所倾斜。

再融资额度与一般债存量空间相符,此轮或起到“精准支持”效果

据公开资料显示,截至2022年底,一般债务余额14.4万亿元,距离限额15.8万亿元有1.43万亿元的空间;专项债务余额20.7万亿元,距离限额21.8万亿元有1.15万亿元的空间,整体可操作空间有2.58万亿。

据广发证券相关研报,其宏观分析师吴棋滢认为,考虑到未来偿还专项债本息的土地出让收入规模下行,同时新增专项资金用于项目建设的占比较2021年的8%萎缩至目前的2%,发行高额专项债资金实际效果并不明显,另外部分专项债或将用于发行中小银行专项债上,各地区在发行特殊再融资债时,利用一般债1.43万亿元存量空间的概率更大,部分化债任务较重的地区可能少量启动专项债空间。因此合理预估整体额度大体在1.5万亿上下。

不过鉴于特殊再融资债券理论上限与2022年末城投债有息债务突破50万亿元相比只是杯水车薪,申万宏源固收首席金倩婧认为,本次特殊再融资债或只能起到“精准支持”的效果,对短期债务压力较大的地区进行短期流动性支持,考虑政策延续性,中央可能通过扩容建制县隐性债务化解试点范围,以地方申报、中央评审、纳入名单内地区额度分配机制针对弱资质地区利用特殊再融资债定点支持。

再分配方案前瞻,机构预期或重点支持天津、贵州、云南等地

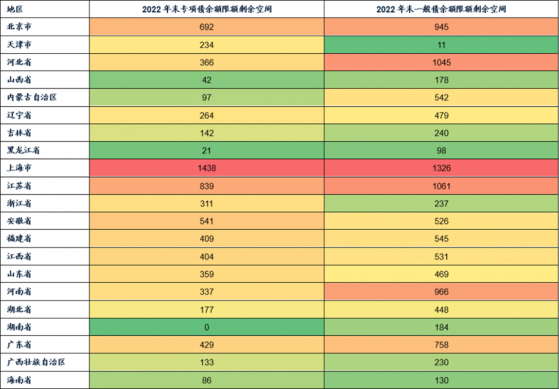

由于各区域禀赋不尽相同,经历此前三轮债务置换后,各区域剩余可置换债务空间也不尽相同。据广发证券相关研报梳理,整体来看,截至2022年末,上海市专项债务余额限额空间1438亿元、一般债务余额限额空间1326亿元,均为全国之首;江苏省均为第二,北京市专项债务、一般债务余额限额空间分列第三、第五。而湖南省、天津市、重庆市、黑龙江省等地空间则较少,区域分化趋势显著。因剩余存量空间较少地区往往面临偿债高峰期的临近,债务压力普遍较大,因而在全盘统筹的考虑下,再分配方案不可避免。

图:各地区专项债、一般债2022年末剩余存量空间(亿元)

数据来源:广发证券,财联社整理 针对再融资债券的区域具体分配,在东吴证券固收首席分析师李勇看来,虽然发行特殊再融资债券是显、隐债的内部转化,并不影响地区债务率情况,但是基于政治局会议“防范化解个别地区地方债流动性风险”这一目的,本轮债券发行额度的分配或更可能偏向地方债务率偏高的地区。

李勇在相关研报中具体分析,第一类重点倾斜地区为天津、贵州、云南。由于该类地区2023年以来舆情事件频发、城投利差持续高企,因而此类地区市场信心亟需重振。从数据来看,天津债务率672.58%及隐债负担393.91%均居全国首位,云南与贵州兑付压力同样较大,且政府发文频繁,多项信号佐证该部分地区取得分配额度的概率极高。目前市场猜想分配额度均在1000亿元以上,天津或可触及1500-1800亿元,这3大省份约占总额度的40%左右。

第二类地区为重庆、陕西、湖南、湖北、江西、安徽与河南。该类地区或部分市县偿债压力较大、市场关注程度有所上升,或政府文件涉及化债试点申请、化债措施较多,且该类地区市场热度虽不及第一类地区,但城投有息负债规模及隐债负担在全国亦属于中等偏高水平,因此也有较大概率获得一定规模的特殊再融资债券发行额度。从市场目前信号来看,部分区域或可分配至多1000亿元再融资债券额度。

第三类地区为广西、吉林、甘肃与内蒙古。该类地区同样具有获配特殊再融资债券发行额度的可能,但由于此类地区本身隐债规模和债务压力均尚可,因此获得分配额度的概率及规模均相应降低,或部分集中于某个城市,如广西柳州、吉林长春和甘肃兰州,额度估计约500亿左右。

第四类地区为山东、宁夏、青海。虽然今年山东省内部分市、区舆情频发导致市场关注度持续高涨,但是鉴于其“经济发展大省”的定位以及处于全国中游水平的债务率与利差表现,或可推测中央及市场仍对山东省依靠自身财政经济实力完成化债抱有一定信心,因此分配其特殊再融资债券发行额度的可能性较低;而宁夏与青海虽然同样面临较高偿债压力,但由于其隐债规模较小,通过发行特殊再融资债券化债的影响有限,故可能性也较低,分配额度或低于500亿元。

图:2022 年底各地方政府债务情况(单位:%;亿元;BP)

数据来源:东吴证券,财联社整理 虽然再融资债券并没有改变地方债务率,但可通过减低城投有息负债体量进而减低区域债务违约风险。据广发宏观研报,从近年来公开城投债发行利率可以看出,显性债务整体融资成本低于隐性债务,其中地方再融资债券加权平均利率(3%以下)低于城投债加权平均利率(4%-5%)1个百分点以上,此外据东吴证券测算,天津、贵州和云南债务率较高地区若获得较高比例的再融资额度,可降低有息负债幅度达20%。

图:第一类地区特殊再融资债券预估分配比例(单位:%;万亿元)

数据来源:东吴证券,财联社整理 化债大背景下,各地再融资额度逐步明晰之际,投资者该如何选择?申万宏源研报认为,从市场反应来看,政治局超预期表态对城投债市场带来明显提振,尤其是天津、河南、湖南、重庆、陕西等地,但债务高企区域市场信心边际改善有限,下沉仍有界限。投资者仍应以短久期高票息策略为主,重点关注剩余期限在 1Y 内,同时估价收益率在3%-4%之间及 4%-6%之间的存量债券中的超额收益机会。优选江浙区县级城投债,重庆、湖南、陕西、四川等地区地市级平台存量债券也可重点关注。

推进化债紧锣密鼓,再融资债券额度分配前瞻