中美利差达-1.86%,创倒挂以来最深幅度,汇率走向分歧加大 USD/CNY -0.02% 从投资组合添加/删除 添加至自选组合 添加头寸

中美利差达-1.86%,创倒挂以来最深幅度,汇率走向分歧加大 USD/CNY -0.02% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

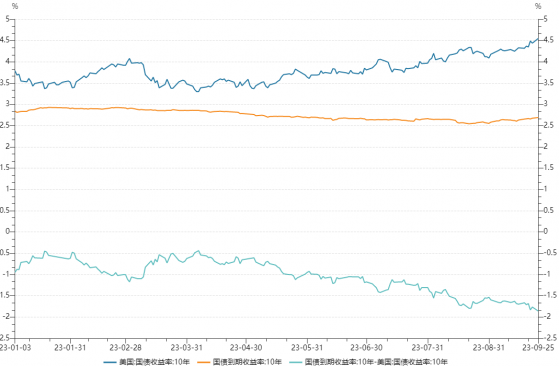

财联社9月26日讯(编辑 刘晨)本周一,10年期美债收益达到4.55%创2008年以来新高。上周四,美联储议息会议释放出经济韧性仍强,加息未止的信号。会后中美利差进一步加深,截至9月25日10年期中美国债利差已经达到-1.86%,这是中美利差倒挂以来的最大差距。

美元指数逼近106,中美利差加深

上周四,美联储议息会议进一步弱化了经济衰退的担忧,上修2024、2025年利率预期50BP,分别至5.1%和3.9%。平安证券分析师钟正生指出,鲍威尔发言仍在尽量避免释放“停止加息”的信号,11月会否加息将极大程度上取决于经济数据。会上不止一次谈及“中性利率”可能更高,这可能为年内的下一次加息做铺垫。

本周一,10年期美债收益达到4.55%创2008年以来新高。而国债虽然在汇率和国内政策流动性等扰动下出现一定上行幅度,但中美利差仍然进一步加深。根据Wind终端数据显示,截至周一收盘,中美利差已达到-1.86%,美元指数收盘105.9485。

资料来源:Wind,财联社整理

美联储紧缩预期仍在,中美利率或将延续分化趋势

东海研究认为,近期美债利率及美元强势并非加息落地推动,更多源于利率决议中美联储官员的偏鹰派表述和实际数据与预期间的博弈,芯片法案带动制造业回流,超额储蓄前期支撑推动。三季度央行连续启用汇率管理工具,从上调宏观审慎调节参数至1.5,到外汇存款准备金率调降2个百分点至4%,增发离岸央票回收离岸市场人民币流动性,再到外汇自律专题会议,均指向政策稳定汇率的决心。三季度专项债集中供给扰动因素可能已经有所释放,后续主要关注地产销售及投资端回暖的持续性,后市预计震荡延续。

根据中金固收9月的债市市场调查来看,投资者对利率下行预期边际走弱,对中美利差走扩担忧仍在,进而对人民币汇率预期上较为谨慎。半数投资者认为四季度美国和中国国债利差会继续扩大,进而超过半数(56%)的投资者认为四季度人民币就在7.2-7.4窄幅震荡。投资者对未来美国10年国债收益率走势分歧仍较大,认为未来3个月会上行的投资者占比略高,但并不明显。鉴于货币政策紧缩预期仍在,多数投资者(70%)认为未来3个月美元仍会高位震荡或进一步上行。

中金固收分析师陈健恒、范阳阳指出,今年二季度以来,美国再次交易经济和通胀韧性,美国国债利率回升,而中国交易经济弱于预期和通胀走低,债券利率重新回落。在这背后,主要的差异是两国财政政策力度的背离,美国财政力度较大,而中国财政偏弱。往后看一段时间,两国财政力度的背离可能难以迅速收敛,因此两边利率的走势或延续分化。

中美利差达-1.86%,创倒挂以来最深幅度,汇率走向分歧加大