6/6  2/6 LVMH -0.46% 从投资组合添加/删除 添加至自选组合 添加头寸

2/6 LVMH -0.46% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

奢侈品集团LVMH的老板伯纳德·阿诺特(Bernard Arnault)被查引发全球关注,或许大家关心的不是谁是谁非的问题,而是阿诺特家族的财富到底有多大,对LVMH奢侈品的生意会不会有影响。

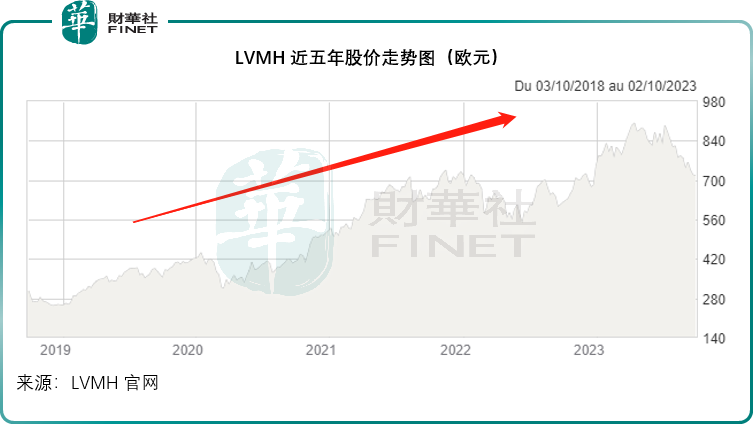

财华社回顾LVMH的股价路线图,发现无惧疫情的影响,LVMH这几年的市值一路高歌猛进,见下图,与疫情前相比,LVMH的股价与市值已大涨逾一倍。

从图中可以看到,在英国央行、欧洲央行和美联储加息的2022年,LVMH的股价走势仍未受到影响,涨势一直延续到2023年第1季,足证资本市场对LVMH的偏爱。

按LVMH现价714.90欧元计算,其市值或达到3,589.14亿欧元,相当于两个爱马仕。按爱马仕现价1,712欧元计算,市值为1,807.35亿欧元。

从LVMH的持股结构图来看,阿诺特家族为最大股东,占比48.49%(2023年6月30日),如此算来,该家族的应占市值达到1740.37亿欧元,相当于法国2022年GDP约2.65万亿欧元的6.57%,相当于法国2023年6月政府开支1443.46亿欧元的1.2倍,难怪会被盯上。

LV王国的世界版图

于2023年6月30日,LVMH在全球拥有5,720家门店,较期初净增加56家,其中法国的门店并不算最多,只有515间,仅相当于美国门店数的48%。

LVMH的收入当中,法国只占相对较小的部分。2023年上半年,其法国地区收入同比增长22.92%,至31.8亿欧元,占LVMH总收入的7.53%。

见下图,LVMH的收入来自世界各地,即使是其法国地区的收入,应该也主要来自法国游客。

虽然法国收入占比不高,但资源投入却是最高。2023年上半年,LVMH于法国的经营投资按年大增185.34%,达到16.55亿欧元,占了总额的46.44%,是其对欧洲、美国、亚洲(包括日本)等市场投入的2.21倍、2.81倍和4.14倍。

LVMH的主营业务

LVMH集团目前拥有75个品牌,划分为五大核心业务,包括:

1)酒品和烈酒,包括2021年合并的黑桃A香槟、轩尼诗、酩悦香槟,以及多年来合并的北美和欧洲众多酒庄。2023年上半年,酒品和烈酒分部收入同比下降4.39%,至31.81亿欧元,分部经营溢利按年下降9.36%,至10.46亿欧元,占合计经营溢利的9.04%。

2)时尚和皮革商品,包括国内消费者所熟悉的LV名牌包、Dior服饰、Celine、Fendi、Marc Jacobs、Loewe等众多时尚服饰、配饰品牌,2021年6月合并了街头潮牌Off-White。这个分部也是LVMH主要的收入及利润来源,2023年上半年的分部收入按年增长16.69%,至211.62亿欧元,占其总收入的50.1%;分部经营溢利按年增长14.02%,至85.62亿欧元,占总经营溢利的73.98%。

3)香水和化妆品,包括Dior、娇兰、纪梵希等众多香水和美妆品牌,还有2022年初合并的法国百年香氛品牌Officine Universelle Buly等。2023年上半年的分部收入按年增长11.33%,至40.28亿欧元,分部经营溢利则按年增长14.95%,至4.46亿元,占合计经营溢利的比重仅3.85%。

4)钟表和珠宝:宝格丽(Bulgari)和蒂芙尼(Tiffany)的业绩主要合并到这个业务分部,2023年上半年贡献的收入为54.27亿欧元,同比增长10.55%,分部经营溢利按年增长10.33%,至10.89亿元,占其经营溢利的9.41%。

5)精品零售:包括国内知名的美妆连锁店丝芙兰(Sephora),深受内地旅客欢迎的DFS(环球免税店)等。2023年上半年的分部收入为83.55亿欧元,是LVMH增长最快的分部,年增幅为26.02%,分部经营溢利按年增长一倍至7.34亿欧元,占合计经营溢利的比重为6.34%。

财华社留意到,LVMH的2023年上半年收入仅按年增长15%,增速低于2022年全年收入增速23.31%;上半年的持续经营溢利增幅也只有13.08%,低于2022年全年的22.42%。但是,其上半年的净利润增幅却高达29.84%,远高于2022年全年的17.02%,主要因为7.98亿欧元的汇兑衍生品收益,可见LVMH的持续经营业务表现或正从2022年的高位回落,主要依靠汇率衍生品等非持续性收益来提振,而从其汇率衍生品收益(或主要用于对冲)上升或许可以推测,其收入及收益或主要来自于货币较弱势的市场,例如没有加息的新兴市场以及一直保持零甚至负利率的日本市场等。

总结

经过了2022年及2023年初的市值上涨后,LVMH的估值持续调整,其2023年上半年持续业务增长有所放缓,或是其近期股价持续回落的主要原因。

董事长的问题,欧美加息周期对于消费趋势的影响,最终可能会对LVMH未来的业绩表现构成压力,可以预见,LVMH短期的增长将更多取决于包括中国在内的新兴市场消费者,而非正逐渐感受到高昂资金成本压力的发达市场消费者,任意对这些新兴市场的业务进行调查,或多少会影响到LVMH在这些市场的拓展与积极性。

另一方面,在其拥有不少用户的中国市场,本土消费品牌的崛起给予消费者更多的选择,LVMH的魅力将面临考验。

无惧加息的LV王国,到底有多大?