3/3  2/3 USD/CNY 0.00% 从投资组合添加/删除 添加至自选组合 添加头寸

2/3 USD/CNY 0.00% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 0291 +1.06% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 HSCE +1.59% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 HSCC +0.29% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 HSH35 +0.32% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 HSTECH +0.14% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

生物医药赴港上市热潮在2021年达到顶峰后于2022年遇冷,寒气蔓延至2023年。在当下的港股资本市场,融资规模与估值似乎很难“理想”,在如此环境下,江苏荃信生物医药股份有限公司(以下简称“荃信生物”)第二次向港交所主板提交了上市申请。

而这家公司成色如何?

研发管线拥有两个核心产品,但均未实现商业化

荃信生物的历史并不算长,成立于2015年,是一家完全专注于自身免疫及过敏性疾病生物疗法的临床后期阶段生物科技公司,拥有自主研发的药物管线和商业级规模的内部生产能力。

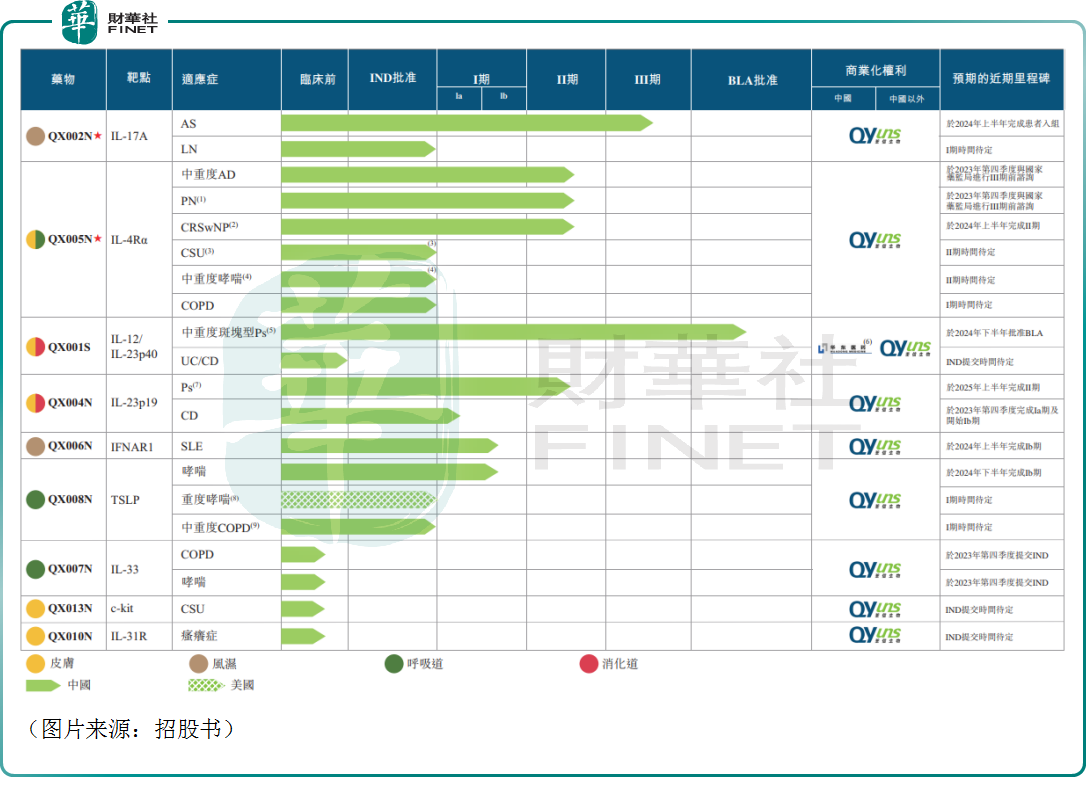

该公司的产品管线涵盖了在中国自身免疫和过敏性疾病有明显医疗需求的四个主要领域,即皮肤、风湿、呼吸道及消化道疾病,拥有两个自行开发的核心产品QX002N及QX005N,就核心产品有19项专利及专利申请。

此外,公司还有其他7种管线候选药物,其中4种处于临床阶段,详情见下图。

具体而言,核心产品QX002N是一种靶向IL-17A的高亲和力单抗,IL-17A在各种自身免疫性疾病的发病机制中起着关键作用。荃信生物已取得QX002N用于治疗强直性脊柱炎(AS)及狼疮性肾炎(LN)的IND批准,并计划优先开发前一种适应症。

而QX002N在治疗AS的Ib期及II期临床试验中显示出良好疗效,该公司已于2023年9月启动III期临床试验并预计在2025年下半年完成。

另一款核心产品QX005N是一种阻断IL-4Rα的单克隆抗体(mAb),而IL-4Rα是一种针对广泛适应症进行研究的经验证靶点。

荃信生物已获得QX005N用于治疗六种适应症,包括特应性皮炎(AD)、结节性痒疹(PN)、慢性鼻窦炎合并鼻息肉(CRSwNP)、慢性自发性荨麻疹(CSU)、哮喘、慢性阻塞性肺病(COPD)的IND批准,是中国IL-4Rα靶向候选药物中适应症最多的药物。

该公司已经在中国启动QX005N用于特应性皮炎、结节性痒疹及慢性鼻窦炎合并鼻息肉的II期临床试验。

除两大核心产品外,还有一款产品也值得关注。

QX001S是荃信生物预期的首个商业化药物,亦是首个在中国提交BLA的国产乌司奴单抗生物类似药,且可能是在中国首个获批的乌司奴单抗生物类似药之一,靶向IL-12/IL-23p40并获全球广泛视作治疗Ps(银屑病)的主要疗法之一。

中美华东(华东医药(000963.SZ)的附属公司及荃信生物的QX001S商业化合作伙伴)已于2023年7月于中国提交BLA,而该BLA已于2023年8月获国家药监局受理,截至目前仍处于审评中。

在上述三款产品之外,其他候选药物基本都处于比较早期的研发阶段。

需要指出的是,荃信生物虽然拥有多款在研的产品,但这些产品目前均未实现商业化。荃信生物也在招股书中表示,公司最终可能无法成功开发并上市核心产品及其他管线产品。

处于零收入状态,业绩持续亏损

也由于产品都没实现商业化,荃信生物目前还处于零收入状态。

而各项支出却不能省,于2021年、2022年、2023年前5个月,该公司的归母净亏损分别为4.11亿元(人民币,下同)、2.98亿元、2.16亿元。

各期内的研发开支则分别为1.52亿元、2.57亿元、1.43亿元,研发开支的增加主要是由于候选药物临床前及临床研究推进及扩展。

其中,核心产品QX002N及QX005N的研发开支在2023年前5个月占研发开支总额的16.1%及35.6%。

作为还没有商业化产品的生物科技企业,荃信生物的现金状况如何对企业来说至关重要。

招股书显示,截至2023年5月末,该公司的现金及现金等价物为3.64亿元,不算特别充裕,这或许也是荃信生物急于上市的原因所在。

核心产品的市场前景如何?

从核心产品的市场前景来看,QX002N优先开发的适应症是强直性脊柱炎(AS)。而根据弗若斯特沙利文的资料,于2022年,中国的AS患者人数为390万人,估计于2030年将达到400万人。

于2022年,中国AS药物市场规模为18亿美元,预计到2030年将达到65亿美元,复合年增长率为17.4%。

不过,中国AS药物市场内的厂家不少,荃信生物需要面临跨国制药公司获批生物药物的激烈竞争以及在中国用于AS的临床开发候选药物的潜在竞争,包括阿达木单抗及多种阿达木单抗生物类似药及拟定生物类似药,以及司库奇尤单抗及依奇珠单抗等。

另一款核心产品QX005N需要面对的问题也是如此。

而关于可能最早实现商业化的QX001S,荃信生物也称,QX001S在商业化后可能将面临激烈竞争,尤其是考虑到中国的另外两种乌司奴单抗生物类似药候选药物在与公司的III期试验相近的时间开始III期临床试验。

结语

综合来看,荃信生物的成色算不上特别出色,目前还没有产品实现商业化,处于零收入状态,而公司的现金流也不算非常充裕,因此此次能否实现上市对其具有非常重要的意义。另一个需要关注的点在于,荃信生物后续能交出什么样的商业化答卷。

再闯港交所!还没有产品实现商业化,荃信生物成色如何?