AI热潮大赢家! 微软(MSFT.US)业绩炸裂:云服务需求火爆 营收惊现两位数增幅 MSFT +0.37% 从投资组合添加/删除 添加至自选组合 添加头寸

AI热潮大赢家! 微软(MSFT.US)业绩炸裂:云服务需求火爆 营收惊现两位数增幅 MSFT +0.37% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

智通财经APP获悉,美国科技巨头微软(MSFT.US)10月25日晨间公布了截至9月30日的2024财年第一季度业绩,财报数据显示,微软实现六个季度以来最强劲的营收增长速度,核心业绩数据全线碾压市场预期。随着全球科技企业竞相布局生成式AI产品,全球各大企业对其核心“现金牛”业务——Azure云计算服务的需求无比强劲,因此大幅提振整体营收,当前市场对ChatGPT等创新型人工智能产品的火热需求促使微软的企业型客户重新转向支出模式。

截至9月30日的第一财季,微软总营收增速达到13%,至565亿美元,大幅超过分析师平均预期(约545亿美元),每股收益则达到了2.99美元,同样远超分析师平均预期的2.65美元。微软Azure云服务营收增速则达到29%,而上一季度的增幅为26%,29%这一增幅高于25%到26%微软提供的增速指引,也高于分析师平均预期增速26%。在公布财报后,微软股价在美股盘后交易中一度上涨超6%。

微软首席财务官Amy Hood 在最新的业绩电话会议上表示,根据汇率影响进行调整后,该公司预计到12月结束的这一季度,Azure云业务营收将同比增长26%或27%。这位首席财务官强调,微软下半财年,Azure云服务增速将“大致稳定”,并将显示生成式AI技术带来的影响越来越大。

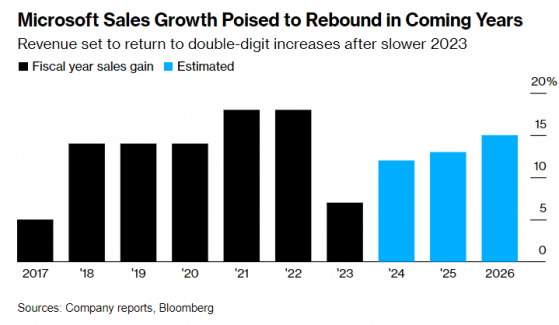

机构汇编的数据显示,分析师们普遍预期微软的财年总营收增速有望在未来几年反弹,尤其是在2023财年有所放缓后,后续营收将恢复两位数级别增速。

Azure与Office系列产品需求强劲,助力微软业绩腾飞

随着全球逐渐迈入AI时代,微软旗下两大核心业务——以Azure云服务为核心的智能云业务,以及以Office系列产品为主的生产力与商业流程业务营收均未如市场所料放缓,反而因全球AI热潮而实现加速增长,“现金牛”业务Azure云服务带来的营收增速更是接近30%。

“如果我们看到Azure云营收逐渐稳定下来,那么市场对微软的乐观情绪就会回归,”Synovus Trust Co高级投资组合经理 Dan Morgan表示,“科技领域的企业型软件可能是目前最好的投资领域之一,微软看起来确实相当强劲。”

该公司公布的商业化销售额同样于市场预期,而个人电脑市场更加稳定也帮助提振了营收规模。“公司执行力超预期,个人电脑市场转向积极,云计算数据也显得乐观。” Hood在解释为何整体季度营收远超她7月提供的预估数据时表示。

详细的财报数据显示,包括Azure、GitHub、服务器产品、企业和云服务在内的“智能云业务”在截至9月份的第一财季营收约为243亿美元,同比增长约19%,高于分析师普遍预期的236.1亿美元。其中Azure云服务带来的营收增速则达到29%,超出26%这一分析师预期数据。

微软Azure云、亚马逊旗下AWS,以及谷歌旗下的谷歌云平台、都是全球主要的云计算服务提供商,他们提供从IaaS、PaaS到SaaS的一站式云服务部署。他们的用户既可以选择将应用程序部署在提供的云基础设施上,同样也能使用托管的云平台来开发和运行生成式AI等应用程序。这些公司都在全球范围内建立了庞大的数据中心网络,使用户能够选择离他们所在地区最近的数据中心来托管和处理他们的数据和应用程序。

生成式人工智能领域的蓬勃发展需要强大的云计算能力支撑,因此全球企业对微软云计算服务的需求变得愈发强劲。近期微软云服务营收规模重拾增长曲线,很大程度上表明这家老牌科技巨头的云计算相关服务正受益于全球企业布局人工智能(AI)的热潮带来的云计算服务需求爆发式增长。

此外,包括面向企业客户和个人消费端的Office系列产品、LinkedIn、Dynamics等产品和服务在内的“生产力与商业流程”业务营收则达到约186亿美元,同比增长约13%,分析师普遍预期则为183亿美元。

微软正在尝试将OpenAI旗下的ChatGPT嵌入Office系列产品,进而提高使用者工作效率,微软全新AI助手“Microsoft Copilot” 自9月26日起,将随着新版本的Windows 11 推出,成为个人使用者在 Windows 11、Microsoft 365(包含个人消费端Office系列产品)、Edge与 Bing 搜索引擎中全新的AI助手,作为个人用户Microsoft 365订阅服务的一部分,因此很大程度上吸引了那些青睐AI技术改善工作效率的个人消费者。

包括Windows系统、搜索引起、游戏主机Xbox和Surface个人电脑在内的“更多个人计算”业务营收则达到约137亿美元,实现同比增长3%,而不是公布财报前市场预期的同比下滑,分析师平均预期约129亿美元。

Microsoft 365 Copilot即将问世,“AI创收”或成微软新引擎

微软首席执行官萨蒂亚·纳德拉(Satya Nadella)正在改造微软的整个产品套件,包括Office、Windows、搜索引擎和安全软件,以增加基于OpenAI核心大模型的功能,手握OpenAI股权的微软正尝试将生成式AI技术嵌入旗下核心产品。这一关键的合作关系帮助微软吸引了那些热衷于在自己的应用程序中使用ChatGPT和其他新型AI技术的企业型客户。这些新技术可以快速响应使用者提出的问题并生成内容。

这家美国老牌科技巨头已向初创公司OpenAI投资超百亿美元,这一合作使这家48岁的软件开发商在开发新应用程序的竞赛中处于科技行业的领先地位,这些基于AI技术的应用程序可以让客户从自己的数据和从网络上抓取的信息中生成新的内容。尽管微软已进行较大范围裁员,但该公司仍在庞大的人工智能项目所需的数据中心和芯片上投入了大量资金。

微软已经将全球大多数企业视为其生产力工具和操作系统的客户,该公司目前正在在测试一款价格更高、基于生成式AI技术的增强版Office软件。正如微软的高管们此前在业绩电话会议上所说:“我们现在通过我们的早期访问计划向大约600名付费企业客户推出Microsoft 365 Copilot ,阿联酋航空、通用汽车、Goodyear 和Lumen等组织的反馈是:它改变了员工的工作效率。”

从2023年11月1日开始,Microsoft 365 Copilot 企业版将向企业客户全面推出,Copilot 这一AI工具将进入Word、Excel、PowerPoint、Outlook和Teams等协同工具来提高工作效率,比如,Copilot可在Word文档中总结并更好地组织用户想法,自动且精准地根据用户给出的文本生成标题或封面图像,并直接植入用户的创作中。Microsoft 365 Copilot企业版还能够提取用户的企业数据来帮助撰写Word文档、电子邮件、规划活动等。

定价方面,在Microsoft 365现有订阅费用的基础上,新增AI功能的Microsoft 365 Copilot企业版本售价为每用户每月额外30美元。

花旗集团表示,微软Azure云业务的扩张步伐可能会加速,而Microsoft 365 Copilot的普遍可用性是微软股价值得重点关注的最关键点,尤其是在客户调研结果显示“早期采用率趋势十分强劲”的情况下。来自Wedbush的分析师Dan Ives预计,未来三年内,微软一半以上的用户都会使用Copilot。“我们认为,虽然管理层已经谈到了AI货币化在2024 财年的‘逐步上升’,但根据我们最近的调查,到目前为止,AI应用的速度比预期要快。”Dan Ives表示。

花旗集团的分析师们表示,微软Copilot创收潜力巨大。该机构预计,即使渗透率只有5%,该产品也能为Office 系列产品带来至少50亿美元的增量收入,接近第三财季Office 365企业营收规模(约94亿美元)的一半。

为了提高广告销售额并从Alphabet旗下谷歌(GOOGL.US)手中夺取更多的市场份额,微软在其必应(Bing)搜索引擎中嵌入了OpenAI的ChatGPT技术。数据显示微软截至9月的搜索和新闻广告销售额季度增幅达10%。微软还开始向客户预览基于人工智能的安全类型软件,并表示许多客户正在注册其Azure云服务,该服务包括OpenAI工具。据了解,Azure OpenAI 服务服务目前拥有 1.8万名客户,高于上一季度的 1.1万。

公布财报前已获华尔街大行青睐,微软股价有望冲新高?

在截至9月份的三个月里,该股下跌超7%,跌幅大于同期标普500指数3.6%的跌幅,但是华尔街仍然非常青睐微软,看好AI热潮下云服务的火爆需求,以及AI创收前景提振下的微软股价走势。

微软首席财务官Hood上个月在高盛集团举办的Communacopia + Technology 大会上表示:“生成式人工智能相关的业务,非常有可能是我们打造的最快实现100亿美元规模的业务。”

据了解,在微软公布财报前,花旗分析师Tyler Radke重申微软“买入”评级,目标价则从420美元上调至430美元。花旗预计,在IT预算稳定以及与生成式人工智能相关的营收强劲增长的帮助下,微软的总营收和整体盈利能力将加速扩张。这家华尔街大型商业银行在上个月开启了对微软股价催化剂的积极观察,并表示该项观察仍处于开放状态。花旗表示,微软仍然是该机构在美股市场软件板块的首选大盘股投资标的。

在上个月,唯一给予微软(MSFT.US)“卖出”评级的机构正式投降。知名资管机构古根海姆(Guggenheim)称微软在生成人工智能方面的实力有望提振股价,进而提升了对于这家公司的评级。该机构分析师John DiFucci对微软的评级从“卖出”上调至“中性”,这也意味着微软摆脱了唯一的“卖出”评级,并指出该公司围绕生成式人工智能的预期“过于积极,难以抗衡这一积极趋势”。

Seeking Alpha汇编的华尔街分析师共识评级以及目标价显示,华尔街分析师们对微软的共识评级为“买入”,平均目标价预期则高达394.71美元这一历史新高,意味着未来12个月潜在上行空间接近15%。

AI热潮大赢家! 微软(MSFT.US)业绩炸裂:云服务需求火爆 营收惊现两位数增幅