3/3  2/3 USD/CNY +0.02% 从投资组合添加/删除 添加至自选组合 添加头寸

2/3 USD/CNY +0.02% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

10月31日,北京赛目科技股份有限公司(以下简称“赛目科技”)在港交所更新了招股说明书,拟于港交所主板挂牌上市,光银证券和中信证券为联席保荐人。

这已是赛目科技第二次冲刺港股市场,于今年1月,赛目科技首次在港交所递交了招股说明书,不过后来因申请书状态以“失效”告终。

这家专注于智能网联汽车仿真测试、验证和评价的技术型企业,在冲刺港股市场前就获得了不少投资机构的青睐。2021年以来,赛目科技获得多轮投资,不过累计融资金额仅约为2.87亿元人民币。公司的投资者包括共青城智源、北京顺义、哈勃(华为旗下风投机构)、北京基石、中信投资、经纬恒润、共青城军合及中关村(背靠北京国资)。

2022年6月获得A+轮融资后,赛目科技估值约为23.32亿元人民币,相较于2020年5月估值1.05亿元人民币大涨约21倍。在2021年,赛目科技被认定为国家级专精特新“小巨人”企业。

收入稳增,公营客户业务毛利率超90%

ICV,可简单概括为智能联网汽车,通过配置先进的装置和技术,最终能实现无人驾驶操作的新一代车辆。

与传统汽车一样,ICV需要进行充分和全面的仿真及实地测试来确保其安全可靠,以进行商业化和大规模生产,由此催生了ICV测试、验证和评价解决方案市场。

而赛目科技就是该市场中的头部企业,按2022年的收入计,赛目科技是中国ICV测试、验证和评价解决方案行业的第二大市场参与者,市场份额约为5.5%,同时也是中国几家能够提供一站式ICV测试、验证和评价解决方案的市场参与者之一。

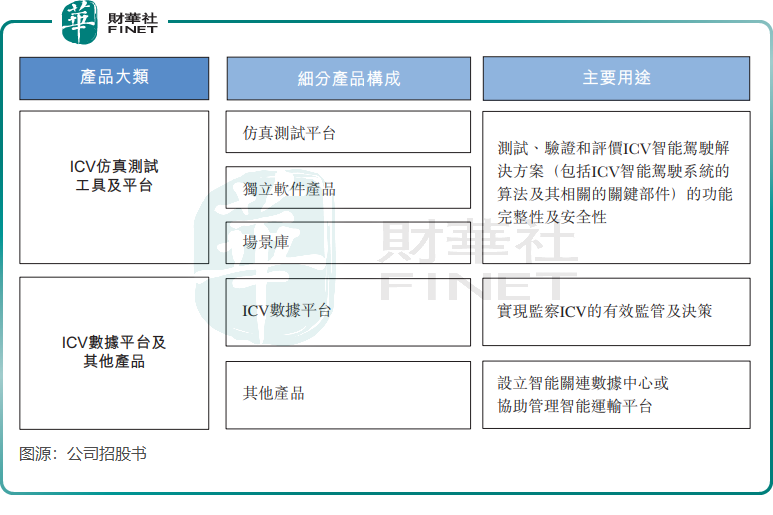

通过ICV仿真测试工具及平台、ICV数据平台及其他产品以及相关服务,赛目科技同时拥有对燃油汽车和电动汽车的ICV测试、验证和评价产品和服务的能力。

赛目科技自研的Sim Pro平台是全球首个获得ISO 26262 ASIL D认证的仿真测试、验证和评价工具链,能为客户提供高效、高性价比的一站式仿真服务。此外,公司Safety Pro平台是全球仅有的几款能够支持SOTIF分析的安全分析工具之一,可在测试与评估的闭环中实现ICV仿真测试与安全分析一体化。

2020年以来,赛目科技收入实现了稳步增长,由2020年的7120.3万元增至2022年的1.45亿元,并由2022年上半年的639.8万元增至2023年上半年的2162.7万元。不过赛目科技的净利润并不稳定,2020年至2022年的期内利润分别为5157.9万元、3757.1万元及4868.6万元,并在2023年上半年产生1106.5万元的亏损。

值得一提的是,赛目科技的毛利率较高。在2023年上半年,公司整体毛利率为61%,其中来自公营界别客户(主要为国有企业、政府,产品和服务用于政府行政及公共目的)的毛利率极高,2023年上半年毛利率高达92.4%,远高于同期私营界别客户14.3%的毛利率。

行业处于初期阶段,客户集中度高为常态

目前,我国的智能驾驶技术仍处于发展阶段。配备L2驾驶技术的汽车已实现商业化批量生产,但应用场景仍然有限。搭载L3、L4、L5自动驾驶技术的ICV仅能于用作实验及示范的特定场景下运行。

在多种ICV测试、验证和评价方法中,仿真测试是最常使用测试ICV的主要方法,原因是目前超过90%的自动驾驶测试通过仿真测试进行。

当下,我国ICV行业以及ICV测试、验证和评价解决方案行业仍处于早期发展阶段,市场规模小,但增长前景庞大。

弗若斯特沙利文数据显示,2022年,我国ICV测试、验证和评价解决方案行业的市场规模仅为27亿元,2019年至2022年复合年增长率达29.2%。未来,中国智能驾驶技术将继续升级,ICV测试、验证和评价需求预计将会加速增长,预计2030年市场规模达323亿元,2023年至2030年复合年增长率将达36%。

由于目前市场对ICV测试、验证和评价解决方案的需求相对较小,市场对ICV测试、验证和评价解决方案的接受度有待进一步提升,因而行业参与者的客户集中度高为行业常态。

赛目科技依赖主要客户带来收入,2020年来自前五大客户的收入占比高达100%,到了2023年上半年这一比重下降至78.9%,但仍处于较高水平。过于依赖主要客户,导致赛目科技细分领域的产品及服务收入出现较大幅度波动,如来自ICV仿真测试平台的收入在2022年只有3060万元,较2020年遭遇腰斩。

赛目科技表示,随着ICV市场的发展,私营及公营界别的需求将会增加,这可能有助于降低公司经营所在行业的客户集中度。

新能源汽车的发展已经进入热火朝天的时期,智能汽车正在加速替代传统汽车,汽车智能化进程已是大势所趋。在ICV行业的智能驾驶技术的新车渗透率快速提升的背景下,赛目科技的未来仍有不小的想象空间,这需要看赛目科技未来有没有实力吃到市场这个“香饽饽”。

ICV仿真测试市场的“小巨人”,赛目科技估值两年涨21倍