【行业深度】洞察2023:中国智能物流装备行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2023:中国智能物流装备行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:诺力股份(603611.SH)、机器人(300024.SZ)、昆船智能(301311.SZ)、今天国际(300532.SZ)、兰剑智能(688557.SH)等

本文核心数据:智能物流装备行业竞争梯队;2022年中国智能物流装备制造商TOP20;中国智能物流装备行业市场集中度状况;中国智能物流装备代表性企业产品应用场景分布等

1、中国智能物流装备行业竞争梯队

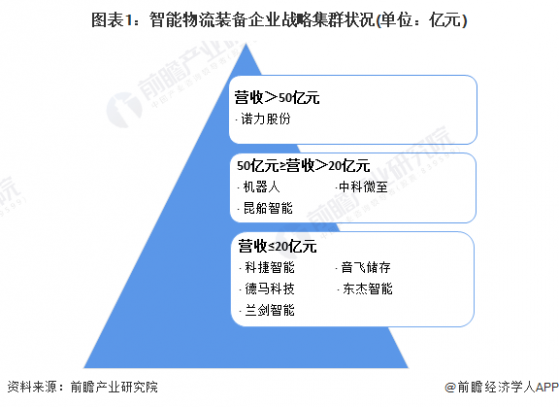

根据2022年智能物流装备企业的营业收入,可以将智能物流装备行业划分为三个梯队,第一梯队为营业收入大于50亿元的公司,包括诺力股份。第二梯队为营业收入在20-50亿元之间的企业,包括机器人、昆船智能、中科微至。第三梯队为营业收入小于20亿元的企业,包括科捷智能、音飞储存、德马科技、东杰智能、兰剑智能等。

2、中国智能物流装备行业企业竞争力排名

根据制造业物流规划与技巧改善,2022年全国智能物流装备制造企业TOP20排名情况如下:

3、中国智能物流装备行业市场集中度

发达国家的智能物流行业竞争格局较集中,其中智能物流装备市场细分市场集中度高,如日本的智能物流装备市场主要由大福、村田机械占据主要市场份额;美国则由德马泰克、霍尼韦尔占据主要市场份额。相较于发达国家,目前我国智能物流装备行业的参与者较多,整体竞争格局较分散,细分市场集中度也较低。

4、中国智能物流装备行业企业布局及竞争力评价

从行业代表性企业产品应用来看,各家企业的行业应用有重叠亦有差异,参与度较高的行业分别是:医药、食品饮料、烟草、零售、电商等行业,以上行业内的智能物流装备商竞争较为激烈。

5、中国智能物流装备行业竞争状态总结

上游供应商议价能力方面,智能物流装备行业原材料采购主要分为集成设备类、机械类、电气类、电子产品类、标准件类和辅助材料,物料产品标准化程度一般,但供需角度来看,行业上游厂商的客户多样化程度较高,议价能力较强,综合来看,供应商对行业的议价能力较强。下游议价能力方面,由于市场消费结构优化升级拉动智能物流市场需求,而由于当前行业产能与市场定制化程度高等因素的影响,下游行业对智能物流装备行业的议价能力较弱。新进入者威胁方面,智能物流装备行业正处于高速成长阶段,但由于先发企业技术积累以及客户定制化需求等因素,行业形成较高的进入壁垒,潜在进入者威胁较小。替代品威胁方方面,智能物流装备产品与相关服务技术含量高,与下游客户定制需求紧密结合,同时,市场中暂未出现在功能方面能与智能物流装备形成替代品关系的产品,故整体来看,替代品风险较低。现有竞争者方面,目前,我国智能物流装备行业处于一个充分竞争的市场态势。国内仓储物流自动化系统解决方案提供商的技术水平与国外企业的差距正在逐步缩小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国智能物流装备行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国智能物流装备行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

【行业深度】洞察2023:中国智能物流装备行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)