券业合并传闻四起,银保合并补短板,一流投资银行将始于“汇金系”? 601398 0.00% 从投资组合添加/删除 添加至自选组合 添加头寸

券业合并传闻四起,银保合并补短板,一流投资银行将始于“汇金系”? 601398 0.00% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

近期,中央汇金投资有限责任公司(以下简称“中央汇金”)旗下多家公司高管变动,有不少调整是交叉任职。随着券商行情的短期启动,券业合并传闻再起,其中多家近期已有些许端倪,监管重申打造一流投资银行的指导意见利于提振市场信心。

11月25日,银河证券公告总裁调整,由原副总裁薛军升任;不久前,该券商刚更换董事长。该公司已是近期第三家高层调整的“汇金系”券商,近期合并传闻颇多的中金公司新任董事长是银河证券原董事长陈亮,业内传言中金及银河高管交叉任用或是合并传闻的由来。

一同陷入合并传闻的还有平安证券和方正证券,新方正集团2022年12月成为方正证券控股股东后,中国平安即正式成为方正证券实控人。11月15日,方正证券2023年三季度业绩说明会也明确回应两家券商同业竞争的相关问题。不仅“平安系”旗下两家券商面临该问题,中央汇金旗下更是有四家券商,2021年中金公司回A上市时也曾因同业竞争问题被发审委问询。

尽管中金公司及银河证券两家券商均当即公告澄清传闻,但仍在市场面产生较大影响,券商板块短期拉升明显,方正证券11月来最顶峰时上涨近30%。短暂拉升后,自11月20日之后,8个交易日下跌14.13%。

券业合并大潮再起?

券业合并重整并非是新鲜事,且目前已有多家券商完成多轮合并,但从资产规模及业务版图来看,国内最大的券商中信证券总资产2020年首次突破万亿,但较国际龙头券商仍有较大差距。

我国最早的券商合并要追溯到1995年,为调整证券业初期的混乱经营模式,分业经营开始登上历史舞台,对证券行业的扶持力度也逐步加大。几年间,一批抓住机遇的券商开始崭露头角。例如,广发证券通过收购几十余家营业部,成功迈出珠三角走向全国;目前的头部券商国泰君安也是这个阶段由国泰证券和君安证券合并组建。

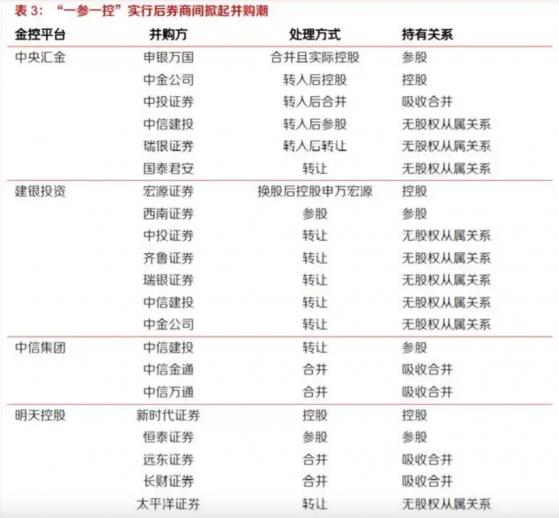

随后,券业大举扩张且面临资产质量不佳的问题,经过三年综合治理,2007年底全国券商数量大幅缩减,仅余106家,行业状况趋于稳定。2008年4月,《证券公司监督管理条例》出台,证监会提出“一参一控”要求,即“一家机构或者受同一实际控制人控制的多家机构参股证券公司数量不得超过两家,其中控股证券公司数量不得超过一家”。“汇金系”、“建银系”、“中信系”、“明天系”等资本谱系均进行系列整合,使旗下券商符合监管要求。自此,券商合并再度进入新阶段。

来源:证监会、东方证券研究所

近十年来,券商合并仍在持续落地,整体目标是通过并购提升自身综合实力,并购更趋向市场化,主要并购理由有:布局海外业务、补足业务短板、扩大业务范围等。

2012年7月,中信证券收购法国里昂证券开始布局海外,扩大其国际业务竞争力;现在已经跻身“券茅”的东方财富也于2015年4月收购西藏同信证券,这笔收购更多是为其拿下证券业务牌照,实现从互联网公司向证券公司的转型;2016年,中金公司167亿元并购中投证券,补足南方及零售经纪业务版图,同时在客户数量上实现突破;2019年,中信证券再度出手拿下广州证券,扩大华南市场占有率。

尽管此前的并购均为各券商补足短板,但从资产规模及业务体量来看,更大的券业并购至今仍尚未落地,其中的代表或是中信证券与中信建投证券的合并传言,该传言已在坊间流传多年,但截至2023年仍未有明确信息。此番中金公司与银河证券的高管任用,再次让市场猜测四起。

2020年9月,中金公司回A上市的发审会曾提及其存在的四大问题,其中明确提及中央汇金持股证券公司间的同业竞争问题,发审委问询中金公司同申万宏源、中信建投、银河证券不构成同业竞争的依据是否充分、中央汇金是否对其投资的个别证券公司存在利益倾斜的情形等问题。

可见监管对于同业竞争的问题一直有所关注,一同被广泛传闻将合并的还有中国平安旗下的平安证券及方正证券。今年三季度业绩说明会,方正证券董事长施华再度回应同行业竞争问题,他表示,“方正证券正与各方一起,严格依照金融监管部门的规定、指引,开展相关工作。后续有新的进展,会及时披露。”

一位业内人士告诉时代周报记者,“方正与平安的合并消息或许是这一波炒作的来源,但是目前看来持续性有待考证。”

打造一流投行符合监管要求

从近几年监管的要求及执行情况来看,打造一流证券公司从支持“做大”走向“做优”。

早在2019年11月,证监会已提出,将继续鼓励和引导证券公司充实资本、丰富服务功能、优化激励约束机制、加大技术和创新投入、完善国际化布局、加强合规风险管控,积极推动打造航母级头部证券公司,促进证券行业持续健康发展。

同时,证监会还在答复政协十三届全国委员会第二次会议提案时,给出打造“航母级证券公司”的相关政策措施,包括多渠道充实证券公司资本,鼓励市场化并购重组,支持行业做优做强等。

一年后,于2023年10月30日至31日在北京召开的中央金融工作会议提出,要着力打造现代金融机构和市场体系;同时,此次会议提出要培育一流投资银行和投资机构,还指出要完善机构定位。

仅几天以后,11月3日,证监会再度发声,重申将打造一流投资银行。证监会表示,将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。

证监会还提到,将引导中小机构结合股东背景、区域优势等资源禀赋和专业能力做精做细,实现特色化、差异化发展;推动证券公司投行、投资、投研协同联动,不断提升服务实体经济、服务注册制改革能力,助力构建为实体企业提供多元化接力式金融服务体系。

今年中央金融工作会议首提加快建设金融强国,也有不少机构及时落实。近日,中金公司党委书记、董事长陈亮发表署名文章表示,中金公司将以党中央对金融工作的关怀重视和人民群众对优质金融服务的迫切需求为前进动力,把建设金融强国的“动员令”转化为实际行动,锚定一流,追赶一流,超越一流。

陈亮同时对优化融资结构,更好发挥资本市场枢纽功能进行阐释,他指出,“投资银行是疏通资金渠道、助力促进实体经济发展的重要纽带。当前中国投行正面临前所未有的战略发展机遇,也对加快自身高质量发展提出了更高要求。一方面,全面注册制要求投行必须完善能力和责任体系建设,另一方面,高水平对外开放新趋势也要求中国投行加快打造核心竞争力,为中国企业‘走出去’保驾护航。”

作为业内公认的“投行贵族”,中金公司董事长此番公开发言或是直接响应“培育一流投资银行”的号召。不仅如此,一向“不擅长”投行业务的银河证券似乎也正积极调整方向。其官网显示最新战略目标是:打造受人尊敬的现代投资银行,并给出了具体的实践目标,到2025年,打造国内一流、国际优秀的现代投资银行;到2030年,打造受人尊敬、国内领先、国际一流的现代投资银行。

或是为尽快实现该目标,银河证券近期新任董事长及拟任总经理均具备长期券商管理经验。其中,接棒陈亮任银河证券董事长的王晟十分年轻,他生于1977年,加入银河证券任总裁职务前在中金公司工作二十余年,曾任投资银行部负责人,在电信、金融、能源和医药等多个领域均有实战经验。薛军则在多家券商都担任过管理职务,加入银河证券前在同是“汇金系”券商的申万宏源担任合规总监。

目前,两家券商均已公告回应传闻不实,但一流投资银行将在“汇金系”内部落地的猜想仍在持续。

“银保式”合并是否适用券业?

相较于我国券业融合常用的“大吃小”模式,银行、保险的兼并则探索出一条“强强联合”的道路,而且通常来说,是银行兼并保险为多。

但中国平安则通过收购深圳发展银行股份有限公司(以下简称“深发展”)开拓出了保险并购银行的著名案例,从业绩表现来看,中国平安通过这场银保“联姻”,获益颇丰。

2009年6月,在混业经营背景下,保险业务占绝大多数营收的中国平安急于扩大业务版图,也是此时,一场著名的保险银行并购案拉开序幕。同年6月12日,中国平安公告平安寿险与深发展签署《股份认购协议》,以每股18.26元的价格认购深发展非公开发行股份(数量不少于3.70亿股,不超过5.85亿股)。除此之外,中国平安还从美国新桥投资手上接过深发展16.76%的股权,交易完成后,中国平安取代新桥投资成为深发展第一大股东。

随后,2012年1月,深发展和原平安银行通过议案,同意深发展吸收合并原平安银行,公司名称变更为“平安银行股份有限公司”,股票名称变更为“平安银行”。2011年7月,平安银行业绩并表后,业绩贡献明显。

据中国平安2012年年报,截至当年底公司总资产为2.84万亿元,较上年末增长24.5%。从分部净利润来看,2011年7月合并原深发展后,银行业务的净利润贡献大幅增加。该份年报中还提到,当年整合后的银行业务为集团贡献利润68.70亿元,银行总资产达1.61万亿元,且资本充足率和核心资本充足率表现优异,分别为11.37%和8.59%。

中国平安2012年分部净利润 来源:中国平安年报

作为业内少有的保险兼并银行且涉及大额交易的案例,中国平安把握住机遇,实现资产规模大幅上升,且业务版图快速完善,实现保险、银行、投资的全方位发展。但从更多案例来看,银行收购保险公司实现业务协同的比例更高。

五家国有商业银行“中农工建交”早已于2011年前完成控股保险公司的布局,建设银行接管太平洋安泰,农业银行收购嘉禾人寿,交通银行控股中保康联,并将其更名为交银康联,工商银行控股金盛人寿并将其更名为工银安盛人寿,中国银行成为中银保险唯一股东。从合并后的表现来看,五大行得天独厚的渠道优势为险企赋能提供广阔的空间。

相较海外高盛、摩根士丹利、摩根大通等国际一流金融集团,打造一流投资银行和投资机构对于目前的内资券商来说,仍有距离。但从海外集团的经验来看,多家知名投行均经历了多轮合并,基于此,大型券商合并的第一站是否将落地“汇金系”也将有待观察。

券业合并传闻四起,银保合并补短板,一流投资银行将始于“汇金系”?