美联储转鸽令市场狂欢 但缩表信息却困扰着美国金融系统这一关键角落 US2YT=X +1.14% 从投资组合添加/删除 添加至自选组合 添加头寸

美联储转鸽令市场狂欢 但缩表信息却困扰着美国金融系统这一关键角落 US2YT=X +1.14% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 US5YT=X +0.10% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 US10Y… -0.34% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束 US30Y… -0.37% 从投资组合添加/删除 添加至自选组合 添加头寸

头寸已成功添加至:

请给您的持仓投资组合命名 类型: 买入 卖出 日期: 数量: 价格 基点值: 杠杆: 1:1 1:10 1:25 1:50 1:100 1:200 1:400 1:500 1:1000 佣金: 创建新自选组合 创建 创建新持仓投资组合 添加 创建 + 添加其他头寸 结束

在美联储立场转向鸽派后,市场上演了一场疯狂的反弹,然而,金融系统的一个角落却“热情”不起来。

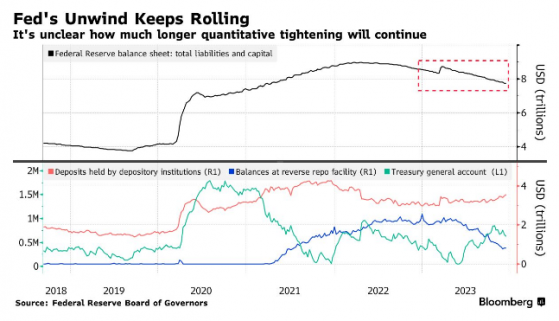

对于隔夜融资市场(银行借贷的关键渠道和决定利率的关键)的参与者来说,周三的政策会议中主席鲍威尔发出的一个较为中性的信息更值得关注,而不是推动股市飙升,以及将10年期美国收益率推低至4%以下的乐观信息:即美联储将按计划继续缩减资产负债表。

这导致一场争论开始酝酿起来。争论的焦点是美联储是否误判了它可以在多大程度上收缩资产负债表,同时不会在回购协议市场(金融市场中管理流动性的重要市场)等地方造成混乱。最近的压力一度导致该市场的一个基准利率创下历史新高,这不仅让开始担忧市场会否重现2019年9月的情境,当时,隔夜市场利率飙升五倍至10%,美联储被迫十年来首次启动隔夜回购操作,向货币市场投放巨资。

虽然,与四年前相比,最近的混乱程度确实要小得多,也不需要美联储干预,但这两起事件都揭示了美联储、银行和其他机构之间为保持隔夜融资市场正常运作、日益微妙的平衡。四年前,政府举债的增加加剧了美联储减少购买国债时造成的银行准备金短缺。如今,银行准备金——作为确保市场不会停滞并导致利率飙升的金融“润滑剂”——及其稀缺程度再次受到质疑。

鲍威尔周三表示,他对目前的准备金水平感到满意,并表示美联储将在必要时放慢或停止削减资产负债表,以确保准备金“略高于”美联储认为“充足”的水平。但市场的疑惑是,“充足”的水平到底是多少。

通常情况下,央行会在不造成混乱或偏离其更广泛政策目标的情况下,将其资产负债表缩减到尽可能小的水平。但这种量化紧缩发生之际,由于危机后的监管和其他原因,通常会在至关重要的融资市场上收拾残局的银行如今没有能力这么做。

在这些融资市场中,包括银行、对冲基金和货币市场基金在内的投资者以美国国债等工具为抵押发放隔夜贷款。这些利率的交易在很大程度上取决于供需动态,即市场上的现金数量与可用证券之间的平衡。只要金融体系中的准备金保持充裕,隔夜利率就能基本保持稳定。

虽然在目前的水平上,准备金并不稀缺:美联储隔夜逆回购协议(RRP)中仍有接近8000亿美元的储备——这是一种过剩流动性的来源,货币市场基金等交易对手可以在这里存放现金并赚取5.3%的收益——与此同时,银行仍有大约3.5万亿美元的准备金,这远高于美联储在2022年6月开始最新一轮量化紧缩时的水平。

然而,有迹象表明,金融机构正在保护其现金缓冲。

美国银行美国利率策略主管Mark Cabana表示:“我们一致认为,金融体系中的流动性总量是充足的,我们也相信逆回购工具中存在过剩流动性。但对银行系统拥有充足的准备金,我们对此并不抱有信心。”

在新冠疫情爆发期间,美联储购买了约4.6万亿美元的国债和抵押贷款支持证券,以保持较低的长期利率并刺激经济。这一过程形成了大量需要存放在某个地方的资金,导致以准备金和RRP余额形式出现的过剩流动性激增。

为了缩减资产负债表,自2022年6月以来,美联储一直在对其资产负债表上的一些到期债券进行展期,而没有用其他资产取代。然后,美国政府通过从财政部存放在美联储的现金余额中减去这笔钱来“偿还”到期债券——实际上是让这些钱消失了。为了履行其支出义务,美国财政部需要通过发行新债来补充现金储备。

自6月以来,美国财政部增加了对票据的依赖,目前票据占未偿债务总额的比例约为21.6%,远高于为财政部提供咨询的一些债券市场参与者建议的目标范围。通过向货币市场基金提供RRP的替代方案,票据的供应已经产生了耗尽该机制的效果。

与此同时,银行也发生了变化。在QT刚开始时,放贷机构乐于减少存款,这是因为金融机构在疫情期间积累了数万亿美元的资金,一旦美联储在2022年3月开始加息,他们并不介意看到大量资金流失。

但这一现象在2023年3月发生了变化,当时硅谷银行和其他机构的倒闭,以及客户意识到他们的现金可以在其他地方获得更多收益,促使储户从银行体系中撤出数万亿美元,转向货币市场基金等替代品。虽然银行体系已经稳定下来,但这是有代价的,因为各机构不得不提高定期存单和其他产品的利率来保留这些资金。

与2017-2019年QT期间不同,当时加息步伐较慢,银行的证券投资组合中没有出现巨额未实现亏损。随着美联储在量化宽松期间扩大资产负债表,商业银行在长期政府债券收益率远低于3%的情况下购买了大量国债和机构债。

美国银行表示,由于金融机构仍持有这些巨额亏损,任何出售证券以提高流动性的尝试都将耗尽资本,并被市场视为负面因素,因此他们可能希望持有更多现金作为缓冲。

美国银行的Cabana表示:“这是一个非常重要的区别,即为什么银行如今追求流动性,以及为什么他们需要的比他们想象的更多。”

这意味着,如果逆回购的余额继续下降,美联储可能需要比预期更早地停止资产负债表缩减,尤其是当RRP耗尽时,巴克莱估计,这种情况最早可能在明年5月或6月发生。鲍威尔周三承认,随着RRP趋于平稳,银行准备金可能会下降。

无数华尔街策略师,甚至美联储政策制定者都表示,央行距离确定准备金处于最低舒适点的时刻还有一段路要走——加上防范潜在动荡的缓冲。但是对于这个点是什么,他们没有明确的答案。

纽约联储主席威廉姆斯上个月在一次演讲后对记者说,“距离未来还很遥远。我们想确保充足意味着真正的充足。很难预测充足的准备金在哪里。”

这种不确定性,再加上美联储最近引发的美国国债价格上涨,增加了美元融资市场进一步震荡的可能性,尤其是在年底前,银行将面临监管机构的资产负债表限制。巴克莱表示,这是因为多头头寸(即押注较低收益率的头寸)需要在回购市场融资,因此市场仓位越拥挤,隔夜利率飙升可能是一个反复出现的问题。

券商Clear Street LLC回购交易主管Victor Masotti表示:“肯定会有人措手不及。”

美联储转鸽令市场狂欢 但缩表信息却困扰着美国金融系统这一关键角落