© Reuters. 2024年中国骨科植入医疗器械行业细分市场现状分析 运动医学类产品增长势头迅猛

© Reuters. 2024年中国骨科植入医疗器械行业细分市场现状分析 运动医学类产品增长势头迅猛

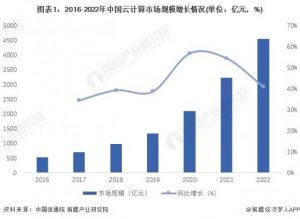

本文核心数据:骨科植入运动医学产品市场规模

运动医学类市场规模持续增长

运动医学类植入医疗器械主要是指由于运动损伤导致的韧带、关节囊、肌腱等软组织损伤治疗的骨科植入物,具体产品包括固定螺钉、带袢钛板等。中国运动医学市场虽然发展较晚,规模较小,但势头迅猛,市场规模增速远高于其他骨科植入产品。

具体来看,Eshare医械汇统计,2016-2022年,骨科植入运动医学类产品市场规模持续增长,2022年骨科植入运动医学耗材市场规模45亿元,同比增长12.5%。随着人们健康意识的提升,2023年,骨科植入运动医学类产品市场规模仍将保持增长趋势。

运动医学类首次纳入国采范围

2022年9月,北京市医疗保险事务管理中心发布《关于开展电生理类、运动医学类、神经介入类医用托材联动采购医疗机构历史数据填报工作的通知》,开展带线锚钉的历史数据填报工作。带线锚钉在骨科运动医学领域用量较大,目前技术也比较成熟。江苏6市联盟曾开展过带线锚钉谈判采购,平均降幅52.04%,最高降幅77%。

2023年11月,第四批国家组织高值医用耗材集采开标,并产生拟中选结果,本次国采首次纳入运动医学类耗材产品,按集采前价格计算,运动医学类耗材90亿元。运动医学类耗材平均降价74%,预计每年可节约费用67亿元。

集采落地有望加速国产替代

国内骨科植入运动医学类产品市场主要被进口品牌占据,2022年,我国骨科植入运动医学类产品国产化率仅为11%,虽然较2020年有所提升,但仍处于较低水平。随着运动医学类产品国采正式启动,运动医学领域国产替代进程有望加速。

技术壁垒高、市场认知不足及产品注册周期长等是限制国内骨科植入运动医学类产品发展的主要因素。运动医学国内大量公司产品仍处于前期成长推广阶段,企业正积极布局相关领域,如威高骨科、正天医疗、春立医疗、大博医疗、凯利泰、富乐科技、中安泰华等。

更多本行业研究分析详见前瞻产业研究院《中国骨科植入医疗器械行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2024年中国骨科植入医疗器械行业细分市场现状分析 运动医学类产品增长势头迅猛