LSEG年度碳市场报告:2023年全球碳市场交易额继续增长 碳价走势分化

LSEG年度碳市场报告:2023年全球碳市场交易额继续增长 碳价走势分化

智通财经APP获悉,2月20日,据路孚特消息,LSEG碳研究组发布年度旗舰报告《2023年全球碳市场年报》(CARBON MARKET YEAR IN REVIEW 2023:GROWTH AMID CONTROVERSY)。受全球经济增长放缓、地缘政治矛盾、气价震荡回落影响,2023年大多数地区碳价呈下跌态势,与2022年相比形成反差。不过,碳价走势在不同地区间有所分化——过去一年,中国和美国碳配额价格都呈走高趋势,其他区域由于供过于求和需求走弱,碳价则大幅走低。

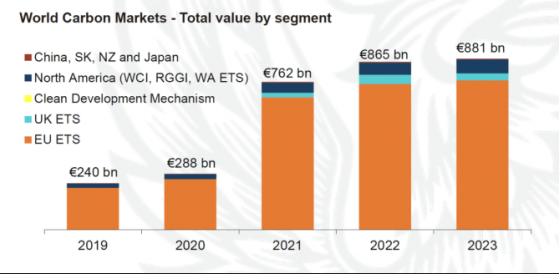

全球主要碳市场2019-2023成交总额一览

来源:LSEG 2023年全球碳市场年报

欧盟排放交易体系(EU ETS)仍然是全球最大的市场,占2023年全球碳市场总价值的87%左右。欧盟在2023年继续通过Fit for 55推行其雄心勃勃的气候和环境政策,包括对欧盟碳排放交易体系进行实质性改革。交易活动的增加以及收紧的配额分配使碳价在去年2月份短暂攀至超100欧元/吨的峰值,并且前三季度仍维持高位。但受冬季天然气市场疲软和经济下行压力影响,第四季度碳价急剧下跌。欧盟将在2024年举行欧洲议会选举,这可能将在中短期内阻碍进一步的气候相关立法进程。

中国全国和试点碳市场整体交易量有所增长。其中,由于全国碳市场在2023年迎来第二个履约期,全国碳市场在下半年买入情绪激增,挂牌交易和大宗交易的价格均创下历史新高。2023年中国政府相关部门一直在采取行动来继续推进中国碳市场的发展,其中包括扩大覆盖行业的研究,以及推进中国自愿碳市场(CCER)的启动等。

尽管北美碳市场的交易活动在2023年略有下降,但碳价在2023年整体上涨。美国最新的碳市场——华盛顿市场(Washington Cap-and-Invest Program)2023年一开始就大放异彩,前三次拍卖的价格不断走高,此后政府出台了政策调整,导致碳价在第四季度有所回落。与此同时,WCl(Western Climate Initiative)市场的价格全年稳步上涨,创下历史新高,因为加州空气资源局(CARB)正在探索在未来几年收紧配额上限的方案。RGGl(The Regional Greenhouse Gas Initiative)价格也升至新高,尽管弗吉尼亚州和宾夕法尼亚州是否参与该计划仍存在不确定性。

2023年,碳市场机制继续向新的区域扩张,埃及、日本、印度尼西亚和中国台湾地区都推出了新的计划。印尼、日本和中国台湾地区均是自愿性碳市场,其中印尼自愿碳市场覆盖电力行业并使用碳信用,并大力提倡企业积极参与。过去一年,印度、巴西和土耳其均为其即将推出的碳交易体系做筹备,我们预计未来一到三年内,这些地区将启动碳交易。这些新兴的碳交易体系大多将以碳信用为基础,并从遵循自愿原则开始,约十年后,或将过渡到以强制履约为基础的碳排放交易体系。

自愿碳市场(VCM)经历了艰难的一年。由于对碳信用质量的担忧,许多标准化合约的价格跌至1美元每吨以下。鉴于买家更倾向于对逐个项目进行购买决策,现货市场的弹性有所增强。这种影响在REDD+项目中最为明显,这类项目全年都面临着大量的媒体审查。长期运行的津巴布韦林业项目Kariba最终被认证机构Verra和项目开发商South Pole放弃。像ICVCM(The Integrity Council for Voluntary Carbon Market)和VCMI(Voluntary Carbon Markets Integrity Initiative)这样的行业倡议已经发布了新的指导方针,以解决碳信用诚信相关的担忧。到目前为止,这些行业倡议受到了业界好评。

在迪拜举行的第28届联合国气候大会上,由于缔约方未能就涉及双边ITMO(Internationally Transferrable Mitigation Outcome)协议的第6.2条和涉及国家间的碳信用交易的第6.4条的规则达成一致,碳市场被推迟到2024年。这意味着,2025年之前(也就是,在《巴黎气候协定》签署整整10年之后),市场上不太可能出现新的联合国批准的碳信用。这一延迟也可能给自愿碳市场带来更大的压力。在自愿市场中,买家、卖家和国际的自愿减排标准机构都已经在探索使用相应的调整(Corresponding Adjustments)机制来建立符合第六条的碳信用。

LSEG年度碳市场报告:2023年全球碳市场交易额继续增长 碳价走势分化