美股新股解读|重营销轻研发之下,柯普尼(KPN.US)增收不增利

美股新股解读|重营销轻研发之下,柯普尼(KPN.US)增收不增利

在市场与政策的共振下,中概股赴美上市之路结束了长达1年半的停滞状态后,有望在2023年迎来一场春潮。不少赴美IPO企业的动作也再度活跃了起来。

智通财经APP获悉,中国航海通讯和电子设备制造商柯普尼(KPN.US)修改了其即将进行的IPO条款,计划以每股6美元的价格发行420万股股票,筹资2520万美元。该公司此前曾申请以5.75美元至6美元的价格发行同样数量的股票。根据修订后的条款,柯普尼将比此前预期多筹集2%的资金。

在两年的“至暗时刻”过后,中概股回暖之意涌动之时,柯普尼能成功获得华尔街的青睐吗?让我们从其招股书中来一探究竟。

船舶配套产品国产化替代加速

智通财经APP了解到,近年来,中国海军战略由近海防御型向近海防御与远海护卫型结合转变,海军规模、装备数量提升空间巨大,当前正处高景气建设周期。船舶配套产品的价值约占船舶总价值的2/3,而我国“重造船,轻配套”历史为配套产业留下巨大空间。

根据中国工业和信息化部发布的《提高造船业能力行动计划》数据显示,目前中国常规船舶的国内设备匹配率约为30%,国内高科技船舶设备的匹配率约为20%。特别是,高附加值航海电子产品的本地化率不到10%,这与我国造船工业的迅猛发展形成了非常大的反差。目前每年全球船舶电子设备需求接近300亿元人民币,其中中国的造船修船市场可为船舶电子设备提供每年将近百亿元人民币的市场,但90%被进口产品垄断。

随着世界造船业正向中国“第二阶段”的转移,船舶配套国产化是大势所趋,拥有潜在的巨大市场。不过,目前船舶电子产品的开发制造是我国船舶业中最薄弱的环节之一,国内船舶电子产品生产厂家主要侧重低端市场,以代理国外产品为主,自主创新较少。

“重营销轻研发”之下,柯普尼增收不增利

智通财经APP了解到,柯普尼通过其VIE(可变利益实体)泰州柯普尼通信设备有限公司在中国开展业务。而泰州柯普尼正是一家成立于2012年的集原理图设计、研发为一体的高科技企业,提供航海通信电气系统相关的服务和产品。公司采用接单生产(Build-to-order)的业务模式,根据不同订单进行生产调度、材料采购和交货安排。

从收入来看,公司运营中有两个收入流,一是通信设备的正常销售,公司超99%的收入都来源于此,另一部分为其他产品,包括外部通信和内部通信设备,以及船上使用的其他电子设备。

柯普尼的主要产品包括包括电气控制系统、航海主配电盘、防水声光报警器、机舱监控站和电源箱。据招股书显示,一般情况下,造船厂和船东需要购买航海电气产品进行生产,包括转向控制台、总机、内部通信和外部通信。因此,至少需要四家船舶支持企业参与该行业,至少需要四家支持企业来协调安装和调试。集成也有利于造船厂,因为它降低了设备采购成本,提高了技术通信和安装协调效率。

近年来柯普尼的营收持续增长。2021年的收入同比增长13%至1061.57万美元。2022上半年更是同比大增84%至1120.17万美元,已超2021年全年收入。公司解释称,2022上半年的收入增加的主要原因是因为新冠疫情的缓解,此外,新产品的成功销售也是一个主要因素。

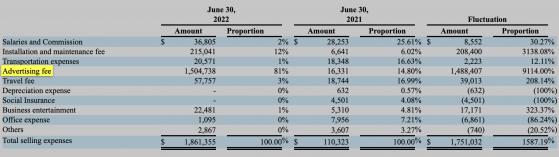

相较之下,公司的利润端显得颇为波动。柯普尼2021年的净利润同比大增47.33%至199.07万美元。但2022上半年却增收减利,净利大幅下滑94%至6.56万美元。其中2022上半年净利的下滑主要由两方面的因素导致,其一是材料及劳动力成本的大幅上涨导致毛利率下跌6.02个百分点至31.4%;其二是销售及营销开支和一般行政开支均大幅上涨,导致总运营费用大增398%至339.04万美元。据了解,2022上半年公司公司进行了一系列商业推广活动,期内广告费用增长了超9000%。此外,公司还于期内提升了对管理层及员工的福利和补偿。这都导致了运营费用的快速增长。

与飙涨的销售费用相反,标榜自己为“高科技企业”柯普尼在研发方面的支出却不算太高。

据招股书显示,2020年及2021年,柯普尼的研发费用为22.43万美元、33.6万美元,占各期收入比例为2.40%、3.17%。到了2022年上半年,公司的研发费用竟然跌至0,而去年同期还为10.54万美元。

其实高科技企业对研发的依赖很高,公司的研发支出与公司的实力成正比。一般来说,一家公司在研发上投入的资金越多,就越有可能在技术上取得领先地位,从而实现在行业的领先。而从柯普尼的“重营销、轻研发”的情况来看,公司的高科技含量令人生疑。

“上下游依赖症”难解

智通财经APP注意到,柯普尼还面临着上下游依赖的问题。

柯普尼于风险因素中坦言,公司业务在很大程度上依赖于其与电子组件供应商、材料经销商和造船厂服务提供商的合作。招股书显示,2020年、2021年,公司向前五大供应商采购金额占比分别达到55.32%、61.22%,向最大供应商采购的金额则分别占同期采购总额的约26.7%、18%。据了解,公司于供应商签订的协议通常不包含长期合同承诺,若公司与供应商关系的变化且公司无法找到合适的条件替换相关业务伙伴,将会对公司的业务、运营结果和财务状况将受到重大不利影响。

不过值得庆幸的是到了2022年上半年,公司向前五大供应商采购金额下滑至22%,公司对供应商的依赖有所缓解。

从下游来看,公司前五大客户的收益分别占2020年、2021年及2022年上半年总收益的约29%、46%及58%,占比逐年提升。与此同时,公司向第一大客户销售收入的占比也不断上升,来自最大客户的收益分别占同期总收益的约10%、23%及37%。

对上下游依赖在柯普尼的资产结构中亦有所体现。截至2022年6月底止,柯普尼的应收账款高达308.86万美元,预付款项及其他应收款项达到66.62万美元,两者合计占流动资产比重约53%。

相对而言,公司截至2022年六月底的应付账款为191.91万美元,远低于应收及预付款金额。由此可见,柯普尼对上下游的话语权并不高。

综上所述,在2022年疫情缓解之后,柯普尼虽然通过加强营销实现了营收的高速增长,但却陷入增收不增利的困境。此外,长期来看,在亟需自主创新的船舶电子设备行业,公司“重营销轻研发”的模式恐怕难言持久。

对于以上的发展压力柯普尼显然已经意识到了,为了进一步提高自身竞争力,此次上市公司计划将20%的资金用于开发新业务、16%用于购买新的生产设备、12%用于研发、12%用于营销及业务发展、12%用于获取人才以及28%用于一般营运资金。

美股新股解读|重营销轻研发之下,柯普尼(KPN.US)增收不增利