2023年中国宠物医疗行业发展现状分析 市场规模快速增长【组图】

2023年中国宠物医疗行业发展现状分析 市场规模快速增长【组图】

宠物医疗行业主要上市公司:瑞普生物(300119.SZ);康众医疗(688607.SH);禾丰股份(603609.SH)等

本文核心数据:中国犬猫的到店就诊情况;中国宠物医疗设备企业主营产品;中国宠物医疗市场规模;中国不同线级城市宠物就医痛点

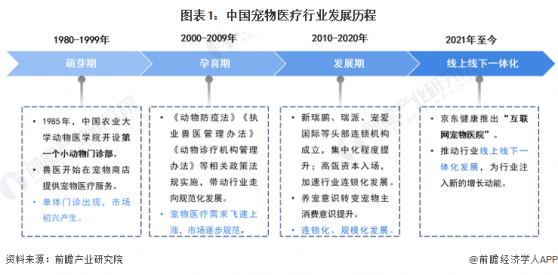

我国宠物医疗发展步入快车道

伴随“它经济”的崛起,经过40余年的发展,中国宠物医疗行业经历了萌芽期、孕育期、发展期,现已步入发展快车道,已由最初的零散兽医问诊模式进化为“连锁化、规模化、专业化、流程化”的新兴发展模式,行业内头部连锁品牌已积累了品牌效应与竞争优势,未来该行业集中度将持续上升,“连锁化、规模化”发展将成为行业主旋律。

犬猫到店就诊情况有明显差异

犬到店就诊情况排名前三位的是:“消化系统疾病”“皮肤病”“呼吸系统疾病”,神经系统就诊数量占比最少。其中,消化系统疾病中主要以肠胃炎和膜腺炎最为多发,皮肤病中主要是由于真菌和细菌感染造成的,呼吸系统疾病中主要以上呼吸道感染和肺炎多发。

猫到店就诊情况中,“消化系统疾病”、“绝育”、“疫苗”到店就诊数量排名前三。除预防医学外,“泌尿系统疾病”、“传染病”也在猫就诊情况中占较大比例。

整体来看,犬猫到店就诊情况有明显差异,主要表现在,犬“肿瘤”“神经系统疾病”“心血管疾病”发病率占比远大于猫,而猫“绝育”“泌尿系统疾病”“体检”发病率占比远大于犬。

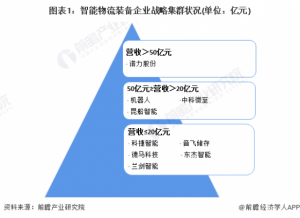

影像类设备是宠物医疗设备的主流产品

宠物医疗设备对检测、治愈宠物疾病具有关键性作用。近年来,迈瑞医疗、乐普医疗、GE医疗、东软医疗等多家从事人医设备、器械的品牌纷纷进入宠物医疗赛道,利用人用医疗设备、器械领域取得的技术创新和产品研发的成功经验,嫁接到动物领域,对宠物医疗设备、器械进行布局。

从国内宠物医疗设备企业的主营产品类型来看,影像类设备是主流,占比约40%。

2022年中国宠物医疗市场规模达640亿元

根据弗洛斯特沙利文的统计口径,宠物医疗市场可以细分为宠物医院和其他(包括畜牧兽医站、有资质的宠物店以及其他可以提供宠物护理的机构和店铺)。2022年,中国宠物医疗市场规模达640亿元,同比增长17.43%,其中宠物医院市场规模为358亿元,占比55.94%。

“宠物看病难”痛点明显

根据《2022中国宠物医疗行业白皮书》的调研结果,约78%的宠主认为“宠物看病贵”是宠物就医痛点。相较于其他线级城市,更多一线城市宠主认为“消费不透明”、“宠物医生不专业”是宠物就医痛点。

更多本行业研究分析详见前瞻产业研究院《中国宠物医疗行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

2023年中国宠物医疗行业发展现状分析 市场规模快速增长【组图】